El sector automotriz dejó atrás unos años 2022 y 2023 dorados, con cifras históricas de rentabilidad, y ahora se enfrenta a un entorno de fuerte competencia por la irrupción de fabricantes chinos, lo que ha provocado el retorno a la guerra del descuento ante una demanda contenida del cliente.

El desembarco de las marcas chinas está provocando un cambio en el statu quo del sector, en el que históricamente grupos europeos y estadounidenses eran líderes en ingresos y utilidades.

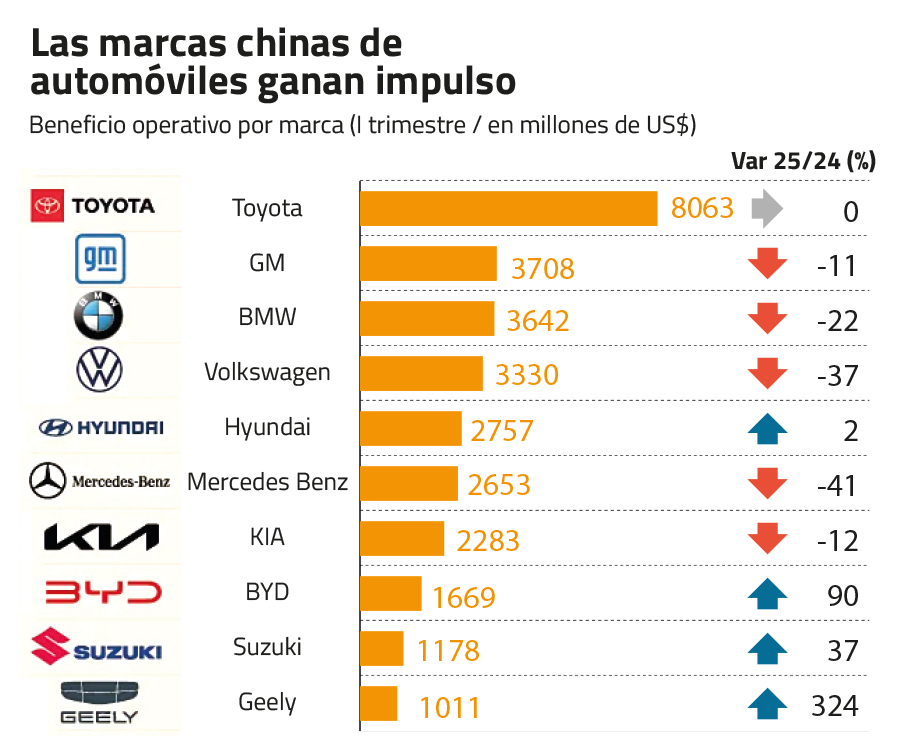

Sin embargo, en el primer trimestre del año, los grupos automovilísticos chinos Geely y BYD fueron los que experimentaron un mayor crecimiento. Geely multiplicó por cuatro su resultado operativo, hasta US$ 1.011 millones, mientras que BYD casi lo duplicó, hasta US$ 1.669 millones, según un informe elaborado por EY.

Las marcas chinas están escalando puestos en el ranking de rentabilidad de los grandes grupos mundiales, aunque todavía no han subido al top 5.

Toyota lidera el listado en el primer trimestre tras ganar casi US$ 8.063 millones, en línea con el ejercicio anterior. La segunda posición fue para General Motors, con US$ 3.708 millones (-11%), seguido de BMW, que ganó US$ 3.642 millones (-22%). General Motors y BMW desplazaron del podio a la alemana Volkswagen, que pasó en un año de la segunda a la cuarta posición, tras lograr un beneficio operativo de US$ 3.330millones, un 37% menos. Hyundai cerró el top 5, subiendo una posición, con cerca de US$ 2.257 millones (+2%).

Entre enero y marzo, solo cinco de entre los veinte mayores grupos automovilísticos mundiales -Geely (+324%), BYD (+90%), Suzuki (+37%), Mitsubishi (+11%) y Hyundai (+2%)- mejoraron su resultado operativo, mientras que las mayores caídas las contabilizaron Nissan (-94%), Honda (-76%) y Ford (-67%).

El retroceso generalizado del beneficio se produce en un entorno de moderación de matriculaciones de automóviles en dos de los principales mercados mundiales: Europa y China.

Stella Li, vicepresidenta ejecutiva de BYD Company. Foto: Bloomberg

Mercado competitivo

Además, la recuperación de la producción tras la crisis de los chips de 2022 y 2023 ha motivado una vuelta a una agresiva batalla entre los fabricantes por captar clientes, lo que ha derivado en una recuperación de los descuentos, con una baja de márgenes. A estos factores se suma la mayor competencia por la irrupción de players chinos, que ofrecen una tecnología eléctrica puntera a precios competitivos, y también un despegue más lento de lo previsto del mercado de autos eléctricos, por lo que los fabricantes no han podido amortizar las inversiones realizadas.

En este entorno, se ha producido un desplome generalizado del margen operativo de las compañías de automóviles, lo que ha supuesto que tres marcas chinas se hayan colado entre las diez más rentables del mundo.

En EY estiman que los grupos occidentales se enfrentan a "desafíos significativos" y que si la intensa competencia continúa, es probable que se den movimientos de consolidación en el sector. Incluso que algunos fabricantes, sean chinos o no, abandonen el mercado si no consiguen ajustar su estructura de costos o su propuesta de valor a este nuevo paradigma.

Por su parte, Kia sigue como la marca con mayor margen operativo, al cerrar el trimestre con un 10,7% (-2,4 puntos), por delante de Suzuki, con un 10,6% (+2,8 puntos), y de BMW, con un 9,3% (-1,8 puntos).

Geely ocupó la cuarta plaza, con un 9,2%, lo que supone más que triplicar el 2,7% de hace un año, mientras que la también china BYD ocupó la novena posición, con un 6,5% (4,6% en 2024), por delante de Great Wall Motor, con un 4,3% (8,5% en 2024).

Solo Suzuki, Geely y BYD mejoraron sus márgenes de entre los veinte principales fabricantes de autos, mientras que los mayores retrocesos los contabilizaron Great Wall, que perdió 4,2 puntos; Mercedes-Benz, que se dejó casi cuatro puntos porcentuales, hasta situarse en el 6,9%; Honda, que perdió 4,2 puntos; o Tesla (-3,4 puntos). Stellantis y Renault no presentan datos de beneficio o margen operativo trimestral.

Los grandes fabricantes, en mínimos desde 2020

Los grandes fabricantes mundiales de automóviles cerraron el primer trimestre del año con el margen operativo conjunto más bajo de los últimos cinco años. Los gigantes del sector finalizaron el período con un margen operativo del 5,6%, lo que se traduce en un fuerte descenso de 1,6 puntos respecto al mismo período del año anterior (7,2%) y supone bajar de la barrera del 7% lograda en 2021. Solo los grupos automovilísticos chinos mejoraron su margen combinado en el trimestre, hasta un 4,8% (1,5 puntos más). En conjunto, los veinte primeros fabricantes de automóviles contabilizaron un beneficio operativo de US$ 32.523 millones al cierre de marzo, un 19,9% de retroceso interanual. El mayor aporte a esta cifra fue de los grupos japoneses, que US$ 10.298 millones, un 16,4% de descenso, seguidos de los constructores alemanes, con US$ 9.589 millones, un 33,4% menos, y de las empresas estadounidenses, que alcanzaron una cifra de US$ 4.565 millones, una disminución del 32,4%. Los grupos chinos, por su parte, obtuvieron un beneficio combinado por importe de US$ 3.048 millones entre enero y marzo de este año, lo que representa una fuerte subida del 66%.

Stellantis pierde el puesto ante GM y Ford

El grupo Stellantis, propietario de marcas como Peugeot, Opel, Citroën, Lancia, Jeep o Alfa Romeo, tras unos años de fuerte crecimiento, afronta ahora una etapa complicada, ya que la apuesta por el auto eléctrico aún no está dando sus frutos y ha tenido problemas de fiabilidad y de stock en EEUU.

Esto llevó a la empresa a recortar un 17% sus ingresos y un 70% su beneficio en 2024. En el primer trimestre de 2025, fue el grupo automovilístico, de entre los 20 más grandes, que más ha recortado sus ingresos, con una rebaja del 14%, hasta US$ 41.339 millones. Este descenso supuso que dejó de estar entre las tres compañías con más ventas, cayendo de la tercera a la quinta plaza y siendo superada por General Motors, que facturó US$ 48.307 millones hasta marzo, un 2% más, y por Ford, con S$ 44.618 millones, un 5% menos.

La primera plaza trimestral por volumen de negocio recayó sobre el consorcio Volkswagen, que facturó US$ 89.526 millones en el primer trimestre de 2025, lo que representa un leve incremento del 3%. La japonesa Toyota, de su lado, ocupó el segundo cajón del podio trimestral, tras contabilizar ingresos por US$ 88.957 millones, un 12% más.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}