En la presente temporada de juntas de accionistas, entre las citas que concentran la mayor atención del mercado está la de Cementos Bío Bío (CBB). Programada este 30 de abril, a esas alturas se habrá cumplido más de cinco meses desde que Yura –cementera ligada al grupo Gloria, uno de los principales conglomerados de Perú– lanzara una sorpresiva oferta de adquisición de acciones (OPA) hostil para duplicar su presencia en la propiedad de CBB desde su posición del 19,7%.

Con su irrupción de una operación de este tipo, la ofensiva de Yura para adquirir un 20,059% fue vista como un claro desafío al grupo controlador liderado por las familias Briones –poseedora en ese momento de un 41,81% a través de Inversiones Cementeras, ligada a los hermanos Hernán y Pablo Briones Goich-, Rozas (11,29%) y Stein von Unger (8,29%), sumando un 62% de la propiedad. La expectación creció en las semanas siguientes cuando Yura elevó el premio desde 58,6% a 110% por sobre el valor de mercado, en reacción a la propuesta de la estadounidense Mississippi Lime Company (MLC) que, con un premio de 100%, valorizó CBB en casi US$ 500 millones.

Finalmente, Yura sólo logró captar un 0,83% de la propiedad, lejos del objetivo de escalar al 40%. En paralelo, el grupo controlador puso presión aumentando al 63,42%. Así, las posiciones accionarias se mantuvieron en lo fundamental. Pero el episodio dejó de manifiesto una compleja relación entre los accionistas locales liderados por los hermanos Briones y Yura, no solo al fragor de la OPA, sino por la competencia directa entre ambas cementeras.

De ahí que la expectación está puesta en el desarrollo de la próxima junta ordinaria que tendrá lugar en 11 días más en las oficinas de Bío Bío enTalcahuano.

El primer “cara a cara”

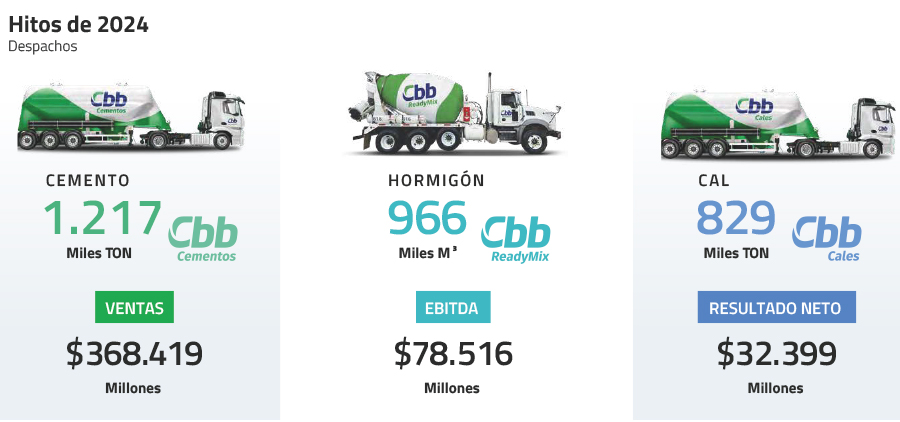

Un punto a favor de la gestión de la compañía bajo los lineamientos de los actuales controladores es su posición claramente superior a la competencia: al cierre de 2024, las ventas aumentaron 3% a $368.419 millones, las utilidades escalaron 42% a $32.399 millones y el Ebitda creció 18%. “La solidez de nuestra estrategia nos permitió enfrentar con éxito los desafíos del sector y obtener resultados financieros sobresalientes”, indicó el presidente de CBB Felipe Vial Claro en la Memoria 2024 al repasar los resultados que permitieron sostener los envíos al alza y controlar los costos, en medio del duro escenario de la industria por la baja de la construcción.

“Se percibe un adecuado manejo de la administración. En comparación a otros actores, CBB mantiene una posición competitiva sólida, sustentada en indicadores financieros consistentes: mayores niveles de liquidez -característica sostenida durante los últimos cinco años-, un leverage controlado con ratios consistentemente inferiores a 1, y una rentabilidad sobre activos y patrimonio más estable y significativamente superior al promedio del sector”, dijo el analista de Humphreys, Patricio Del Basto.

Desde el entorno de la firma señalan que esta suma de factores que avalan la actual administración reducen los flancos para eventuales críticas. “La compañía está funcionando impecable, con un buen desempeño en todos sus ámbitos y buenos dividendos…entonces, no hay fundamentos para que algún accionista tenga bases para formular reparos de fondo, eventualidad que solo se sabrá al momento de la junta”, señala un conocedor de la interna de la empresa sobre el ambiente que marca el tono para la próxima cita del directorio, donde el grupo peruano está representado por Ignacio Pérez Alarcón.

“Si bien durante noviembre y diciembre de 2024 se registraron ofertas de adquisición, finalmente no se concretó un cambio relevante en la propiedad. Se visualizan cambios limitados con los mismos controladores, que en los hechos creemos no tiene mayor incidencia en la operación o el riesgo de la sociedad”, concluyó Del Basto.

El rumbo de Yura

Más allá del desarrollo de la próxima junta, la gran interrogante del mercado es que decisión tomará el Grupo Gloria tras el frustrado capítulo de la OPA y si va a perseverar en el propósito de crecer en la propiedad de Bío Bío. Y en esa perspectiva, sigue siendo gravitante la situación de competencia directa entre CBB y Yura en los mercados del norte de Chile y el sur de Perú, donde ambas tienen presencias cruzadas: en 2022, la primera inauguró una planta cementera en Matarani (Arequipa), mientras la segunda vende directamente sus productos desde centros de distribución propios en Arica y Alto Hospicio.

"La empresa del país vecino es competidora de CBB en Chile y Perú, además de accionista de la compañía con casi 21% de participación y un director. Este doble rol genera una dificultad para la gestión de CBB que solo se hubiese agravado con una mayor participación de Yura. Piense en las reuniones de directorio en que se tratan temas estratégicos con la competencia sentada a la mesa", opinó el economista Hermann González tras el fin de la OPA.

Para fuentes de la industria, este escenario –que en la interna del directorio de CBB llevó al establecimiento de un protocolo para el manejo de “información comercial sensible” para el “accionista competidor” en 2020- seguirá pesando en cualquier movimiento futuro a nivel de la propiedad.

“Con un actor tan competitivo en la propiedad, cualquier transacción tiene que pasar por la Fiscalía Nacional Económica, lo que implica un horizonte de incertidumbre, ya que puede denegar o aprobar con condiciones que exijan acuerdos en cuanto a cómo se reparten sus consecuencias. Eso no sería extraño en este caso donde hay traslapes en determinados mercados geográficos o productos” indicó un ejecutivo del sector construcción, recordando la desinversión en siete plantas de hormigón que debió realizar BSA en su fusión con Polpaico en 2020.

De ahí, que desde la industria consideren que un nuevo intento por crecer en la propiedad de CBB “exigiría con un gran esfuerzo en precios y valorización de la compañía”. Por el contrario, complementó, para Cementos Yura "permanecer en su actual posición en CBB claramente resulta una operación rentable”.

Las expectativas ante un eventual “repechaje” por CBB también se extiende a MLC, cuya oferta por el 100% de la firma chilena despertó el interés en sus controladores.

“Debido a la OPA hostil de Yura, CBB perdió la oportunidad de vender una parte de la compañía a MLC que la valoraba en US$ 500 millones (…) en este caso, se dejó pasar la posibilidad de que una empresa americana llegara a desafiar a los productores de cemento en Chile y Perú”, recordó Hermann González.

Sobre este punto, un ejecutivo de la industria recuerda que, no obstante retirar su oferta -presentada en mayo pasado- ante la OPA de Yura, entre los fundamentos del interés de MLC está la oportunidad que ve en la expansión de CBB en el área de cal, negocio que está en el eje de los planes más relevantes actuales y futuros. De hecho, al delinear la estrategia internacional para los próximos cuatro años, el gerente general corporativo Enrique Elsaca dijo en su carta de la Memoria 2024 que fortalecerán la presencia en Argentina, cuyo pilar es el negocio de cal, con "la instalación de un nuevo horno que permitirá triplicar la capacidad de producción alcanzando las 266 mil toneladas", sumándose a su planta y su mina de caliza actuales.

Además, una eventual iniciativa de MLC suma un factor gravitante: por no tener operaciones locales, una operación por CBB no presenta riesgo de limitaciones por causa de libre competencia.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok