Abril de 2025 encuentra a los mercados globales en plena turbulencia. Las nuevas políticas comerciales del Gobierno de Donald Trump Trump y su conflictiva relación con el presidente de la Reserva Federal, Jerome Powell, han reavivado la incertidumbre y encendido las alarmas. A esto se suma un dólar que pierde su tradicional rol como activo refugio.

En este contexto, el concepto de “refugio de inversión” vuelve a cobrar protagonismo, pero con nuevos matices. El oro mantiene su brillo como alternativa en tiempos de crisis, mientras que algunos sectores bursátiles, como las acciones defensivas en salud o consumo básico, ofrecen cobijo relativo en Estados Unidos frente a la volatilidad.

Sin embargo, los inversionistas ya no pueden confiar ciegamente en los clásicos: el entorno cambiante obliga a más estrategia y menos automatismo.

Qué se está mirando

Tradicionalmente, en cada ola de incertidumbre, los bonos del Tesoro de Estados Unidos y de otros países desarrollados retoman su papel protagónico, explica Pablo Méndez, gerente de LarrainVial Estrategia. Agrega que su demanda no es casual, sino fruto de características internas: liquidez, estabilidad y confianza institucional. Además, existe un factor de inercia, porque si funcionó como refugio en el pasado, seguiría haciéndolo.

“Son estas condiciones las que sostienen su rol como refugio. Y cuando los flujos llegan, también se aprecian sus monedas. Lo anterior explica por qué el dólar norteamericano, el yen japones y el franco suizo generalmente se aprecian en estos períodos”, dice.

Pero la situación actual de los mercados, con la volatilidad como regla, está cambiando, con los inversionistas mirando menos el dólar y los bonos del Tesoro de Estados Unidos.

Según señala Javier Vergara, socio de Valtin Consulting, los inversionistas más grandes están apostando a tener efectivo para hacer posibles compras, si realmente hay una caída fuerte. “Entonces, el refugio hoy es cash, teniendo las municiones guardadas por si existe una caída considerable”.

Por ejemplo, la caída en los precios de las acciones, dice, puede desencadenar un efecto dominó: los inversionistas que operan con margen reciben margin calls, los brókers exigen colateral adicional, y si no se aporta, las ventas forzadas de activos generan mayor volatilidad en el mercado. Esto, a su vez, lleva a muchos a buscar refugio en activos como el oro, que se percibe como una inversión más segura en tiempos de crisis, explica.

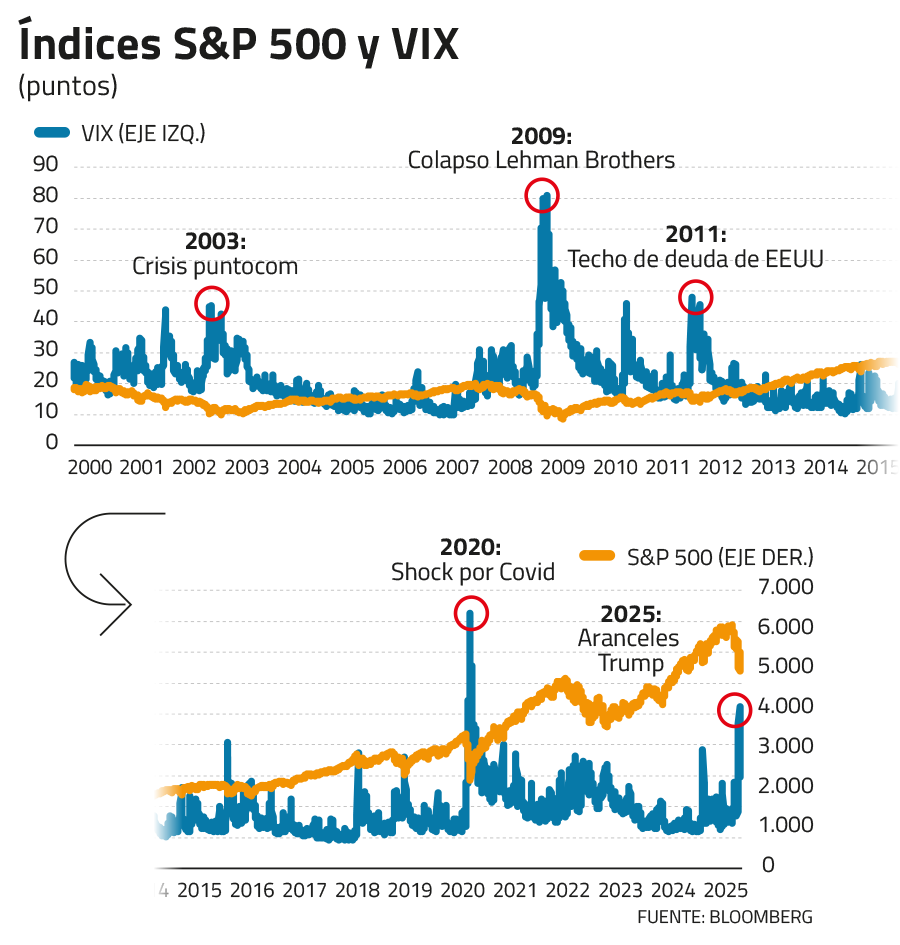

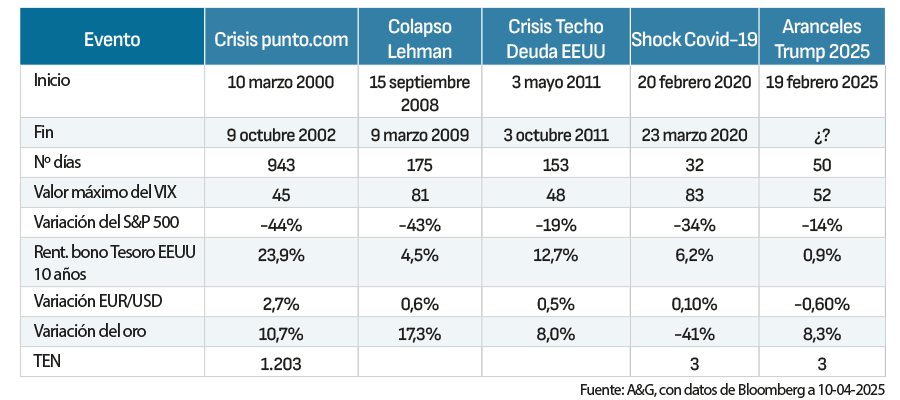

Hay dos índices que todos miran con atención por estos días. El primero es el VIX, o “índice del miedo”, que mide la volatilidad implícita del S&P 500 para los siguientes 30 días. Cuando esta volatilidad implícita es alta, el nivel del VIX es alto y el rango de valores probables es amplio. Cuando la volatilidad implícita es baja, el nivel del VIX es bajo y el rango es reducido.

El 7 de abril pasado el VIX cerró en el valor más alto desde la pandemia: 52,33, y desde ese fecha no ha bajado de 30. “Lo que se dice en el mercado es que sobre 30 es ininvertible, que entre 18 y 30 hay riesgo, y bajo 18 es un mercado para invertir”, dice Vergara.

El otro indicador es el MOVE (Merrill Lynch Option Volatility Estimate Index), que mide la volatilidad de las tasas del Tesoro de Estados Unidos. Un valor alto del MOVE indica que los inversionistas esperan mayor volatilidad en los rendimientos de los bonos (y, por ende, en los precios de los bonos, ya que estos se mueven inversamente a los rendimientos). Un valor bajo sugiere estabilidad. El 7 de abril tuvo su valor más alto en un año (139,9) y aun no baja de 100, cifra que, según Vergara, refleja para el mercado “una volatilidad exagerada”.

Cuando el VIX sube (acciones volátiles), los inversionistas suelen vender acciones y rotar hacia bonos del Tesoro (refugio seguro). Sin embargo, si el MOVE también está alto (bonos volátiles), como ocurre ahora, incluso los bonos se perciben como riesgosos, lo que impulsa la demanda de otros refugios como el oro.

Otro “semáforo” al que atienden los inversionistas es el desempeño de 6 firmas de private equity: Blackstone, KKR, Apollo, Carlyle, Ares y TPG, que son un termómetro del apetito por el riesgo en los mercados financieros. La trayectoria desde enero tiene clara tendencia a la baja, con caídas bien fuertes en la primera semana de abril, justo con los anuncios de aranceles.

El oro: un clásico que no pasa de moda

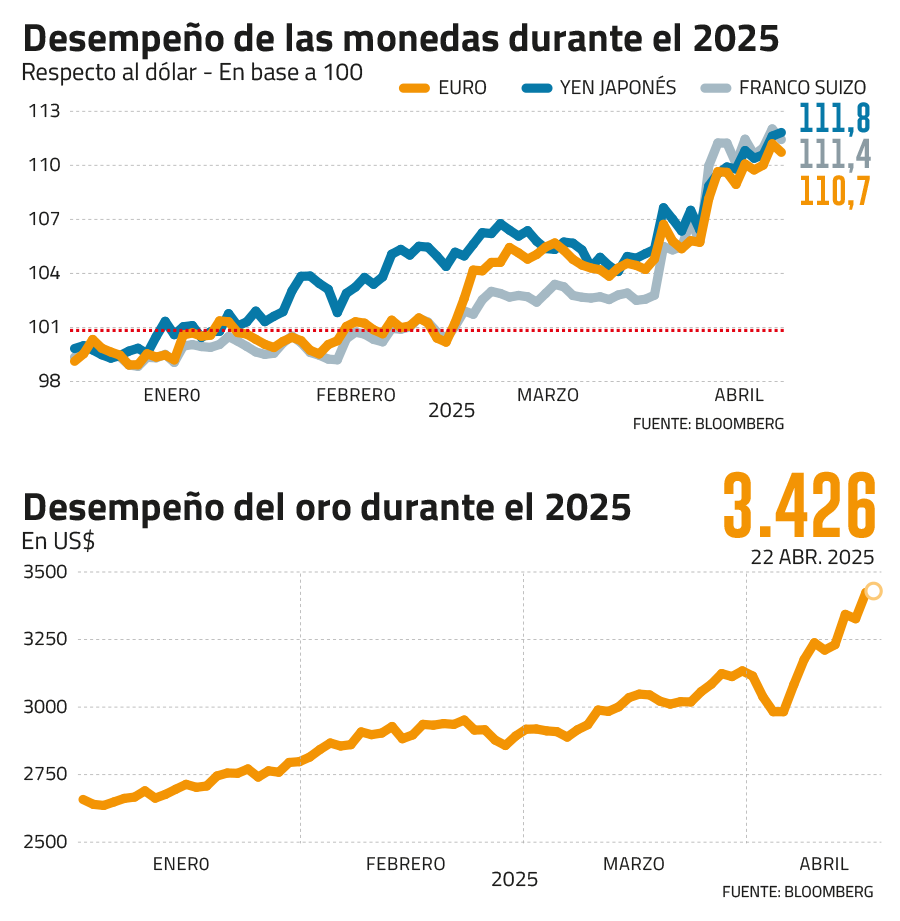

El metal precioso sigue siendo, para muchos, el refugio por excelencia. En tiempos de tensiones geopolíticas y desconfianza monetaria, el oro ha demostrado resiliencia. Su valor no depende de la promesa de pago de ningún Gobierno, y su oferta es limitada. El 22 de abril de 2025, el oro alcanzó un máximo histórico intradía de US$ 3.500,10 por onza.

El precio spot ha sido impulsado por la demanda de inversores ante las tensiones comerciales entre Estados Unidos y China, las nuevas políticas arancelarias de la administración Trump y las expectativas de recortes en las tasas de interés por parte de la Reserva Federal.

La semana pasada Goldman Sachs elevó su proyección del precio del metal para fines de 2025 a US$ 3.700 por onza, desde US$ 3.300, con un rango estimado entre US$ 3.650 y US$ 3.950, incorporando una demanda más fuerte de lo esperado por parte de bancos centrales y un aumento de flujos hacia ETF, debido al temor a una recesión, y la demanda física en Asia también pareció incrementarse ante los precios más bajos.

En tanto, el martes JP Morgan informó que prevé que los precios del oro superen el hito de los US$ 4.000 por onza el próximo año, tras el aumento de las probabilidades de recesión.

El banco espera ahora que los precios alcancen una media de US$ 3.675 por onza en el cuarto trimestre de este año. “Nuestra previsión se basa en la fuerte demanda de oro por parte de los inversores y los bancos centrales, que este año se sitúa en una media neta de alrededor de 710 toneladas por trimestre”, señaló el banco.

El dólar, ¿fin a estatus de activo refugio?

Durante décadas, el billete verde fue sinónimo de estabilidad. Pero 2025 presenta un giro inesperado. Las decisiones políticas del Gobierno de EEUU, sumadas a un escenario fiscal complejo y a tensiones internacionales, han debilitado su estatus. Si bien sigue siendo la moneda más utilizada en transacciones globales, los inversionistas comienzan a cuestionar su capacidad de preservar valor.

Además, la moneda estadounidense está mostrando debilidad frente a otras monedas. El 21 de abril, alcanzó su nivel más bajo frente al euro desde noviembre de 2021, cotizándose a US$ 1,1523 por euro. También se debilitó frente al franco suizo, llegando a US$ 0,80695 por franco, su nivel más bajo en una década, y frente al yen japonés, cotizándose a 140,63 yenes por dólar, el nivel más bajo en siete meses. Estas caídas reflejan la creciente incertidumbre sobre la política monetaria y fiscal de EEUU.

Bonos del Tesoro de Estados Unidos ¿siguen siendo seguros?

Tradicionalmente son considerados activos sin riesgo, pero ahora están bajo escrutinio. Aunque aún ofrecen un grado de seguridad y liquidez alto, las tasas reales siguen comprimidas, y las expectativas de inflación han puesto presión sobre los rendimientos.

La Reserva Federal ha moderado su política monetaria, pero con una inflación esperada del 3,6% a un año, los bonos de corto y mediano plazo pierden atractivo como refugio real. A esta inestabilidad contribuye también el impacto de la salida de inversiones de China, Japón y Europa.

Euro en evolución

El euro ha mostrado fortaleza frente al dólar. El 21 de abril, como se dijo, el tipo de cambio alcanzó su nivel más alto en los últimos seis meses con US$ 1,5 por unidad de la moneda común europea. Esta apreciación se atribuye a la debilidad del dólar y a la percepción de estabilidad económica en la zona euro.

Según consigna Bloomberg, el euro se perfila cada vez más como refugio alternativo, junto con los bonos alemanes, y destaca que los operadores afirman que los fondos de cobertura apuntan a un movimiento hacia US$ 1,20. Además, cita a estrategas de Mizuho International Plc, que ven cada vez más probabilidades de que la divisa alcance ese nivel, el más alto desde mediados de 2021, en los próximos meses.

El análisis concluye señalando que hay fuerzas estructurales clave que apuntalan las ganancias del euro. Se considera que el gasto extra previsto de Alemania, tras su histórica medida de flexibilizar sus normas fiscales, apuntalará a la zona euro en caso de una recesión mundial. Mientras tanto, los aranceles, sea cual sea el nivel al que se fijen finalmente, reducirán el superávit comercial de Europa con Estados Unidos, lo que significa que se invertirán menos ingresos en activos en dólares.

Franco suizo: la fortaleza tranquila

Si hay una moneda que ha conservado su reputación de refugio, esa es el franco suizo. Respaldado por una economía estable, baja inflación y políticas monetarias prudentes, el CHF ha ganado fuerza en 2025 como alternativa frente al dólar. Sin embargo, su demanda creciente ha llevado al Banco Nacional Suizo a intervenir en el mercado para evitar una sobreapreciación que dañe las exportaciones. Aun así, sigue siendo una opción relevante para portafolios conservadores.

El 21 de abril, el tipo de cambio fue de US$ 1,233 por franco, el nivel más alto registrado en 2025. Esta apreciación refleja la confianza de los inversores en la estabilidad económica y política de Suiza.

Yen japonés: refugio en revisión

El yen ha sido tradicionalmente otra divisa refugio, pero su atractivo había bajado. No obstante, en los útimos meses ha mostrado una apreciación frente al dólar. El 21 de abril, el tipo de cambio fue de 140,92 yenes por dólar, el nivel más bajo para el dólar en 2025 . Esta tendencia sugiere una búsqueda de seguridad por parte de los inversores en activos denominados en yenes y algunos fondos lo siguen incluyendo en carteras diversificadas, pero cada vez con menor peso relativo.

Acciones defensivas: cobijo con dividendo

En un entorno donde ni los bonos ni las divisas ofrecen certezas, muchos inversionistas están recurriendo a acciones defensivas como alternativa de refugio. Sectores como salud, consumo básico, energía y servicios públicos ofrecen flujos estables de ingresos y menor volatilidad.

Firmas con alta rentabilidad por dividendo y baja exposición al ciclo económico están atrayendo capitales que, en otro contexto, habrían buscado seguridad en activos de renta fija. No son inmunes a la volatilidad, pero sí más resistentes.

Más allá de los activos tradicionales, algunos sectores del mercado bursátil han ganado protagonismo como alternativas de refugio. Las acciones de salud, consumo básico y servicios públicos han mostrado resiliencia, con empresas como HCA Healthcare destacando en las carteras conservadoras. Según Goldman Sachs, estos sectores no solo presentan valoraciones atractivas, sino que también ofrecen flujos constantes de dividendos, una característica valorada en tiempos de inestabilidad.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok