Algunas señales de recuperación comienzan a observarse en la inversión en capital de riesgo para startups de la región, luego de sortear dos años de ajuste y corrección de los mercados.

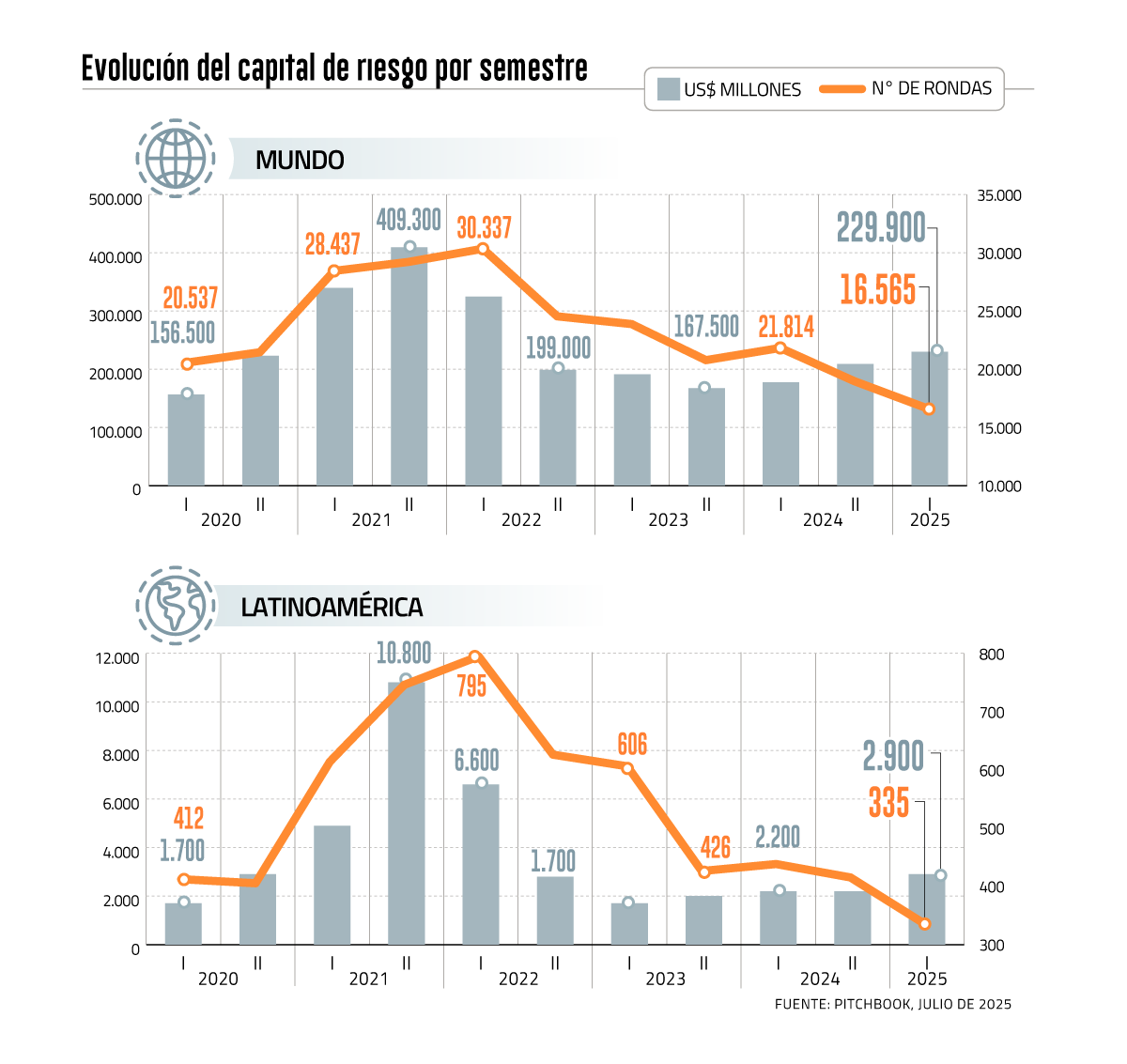

Según el último informe de la plataforma de datos Pitchbook, las startups en Latinoamérica levantaron US$ 2.900 millones al cierre del primer semestre de este año, un 32% más que el capital recaudado en los mismos meses de 2024.

El escenario fue diferente para las rondas de inversión. Se registraron 335, un 23,5% menos que las 438 realizadas durante la primera mitad del ejercicio anterior.

“La liquidez está restringida en Latinoamérica (...) Los mercados emergentes han sido vulnerables a la desaceleración que comenzó en 2022”, dijo el analista de Pitchbook, Kyle Stanford.

Se trata, además, del mejor semestre en cuanto a capital invertido desde 2021, en pleno auge de este activo alternativo, cuando el primer semestre superó los US$ 6.600 millones.

En contraste, el número de rondas no ha logrado quebrar la tendencia y acumula seis semestres consecutivos de caídas.

En tanto, la inversión durante abril-junio de este año, reflejó caídas de 39% en la inversión y de 18% en el número de rondas, al compararse con el primer trimestre de 2025.

Según el director de US Venture Research de Pitchbook, Kyle Stanford, lo anterior se explica por la desaceleración económica en México y Brasil, los dos mayores mercados de capital de riesgo en la región.

“Además del panorama económico, la liquidez está restringida en Latinoamérica, como también ocurre a nivel mundial. Los mercados emergentes de venture han sido especialmente vulnerables a la desaceleración que comenzó en 2022, ya que su rápido crecimiento estuvo influido por grandes inversionistas globales que desde entonces han regresado a mercados y estrategias consolidadas”, dijo a DF.

El investigador también destacó la baja cantidad de nuevos fondos de venture capital en la región. En lo que va del año, solo siete nuevos vehículos se han estructurado.

“Esto subraya la seria situación que enfrenta el mercado regional de venture capital. Durante los años peak de 2021 y 2022, los fondos latinoamericanos cerraron 57 y 61 vehículos, respectivamente. El recuento anual más bajo de nuevos fondos en la región fue de 17 en 2015”, afirmó.

Stanford también alertó que las startups se podrían ver afectadas en el corto plazo si no aumenta la inversión extranjera.

La reactivación de la inversión durante el primer semestre se explica, en parte, por algunas empresas emergentes que levantaron millonarias rondas.

Es el caso de la fintech argentina Ualá, que en marzo captó unos US$ 375 millones, según Pitchbook. También se registra la ronda de US$ 190 millones de Klar y otra de US$ 127 millones de Kavak, ambas de México.

La chilena Buk también está en la lista de las mayores recaudaciones. En enero anunció el cierre de una ronda por US$ 50 millones, que elevó su valorización a US$ 850 millones.

Repunte global

En el mundo, la inversión subió por tercer semestre consecutivo y en los primeros seis meses de este año llegó a US$ 229 mil millones, lo que refleja un alza de 29,5% respecto del mismo período de 2024.

Al igual que en Latinoamérica, las rondas siguen a la baja con 16.500, versus las 21.814 realizadas el primer semestre de 2024, lo que se traduce en una caída de 24%.

No obstante, al contrastar los resultados del segundo trimestre de este año con los del primero, se registran caídas en inversión y rondas, con variaciones de 26,5% y 27,8%, respectivamente.

Inversión en IA

Desde la irrupción de la inteligencia artificial (IA) generativa a fines de 2022, los inversionistas no han dejado de apostar por esta tecnología.

De acuerdo con el informe, esta primera mitad del año, el 29,2% de las rondas a nivel global fueron para startups que tienen componentes de IA.

Sin embargo, ese grupo que no llega al tercio, concentró el 53% de toda la inversión del período, unos US$ 122 mil millones y, según las proyecciones de Pitchbook, podría superar los US$ 142 mil millones de 2024, es decir, un récord histórico.

En Latinoamérica, la IA representa el 24,2% de todas las rondas y alrededor de un 15% del capital recaudado.

Otro botón de muestra es que durante el segundo trimestre de este año cuatro de los cinco mayores levantamientos de capital en el mundo han sido protagonizados por startups de IA.

El más grande fue la inversión de US$ 3.500 millones de Meta en Scale AI, a mediados de junio. Le sigue Anduril Industries con US$ 2.500 millones; Thinking Machine Labs, con US$ 2.000 millones; y Safe Superintelligence, que recaudó US$ 2.000 millones.

Además, el segundo mayor exit (salida de la inversión) del segundo trimestre fue para una startup de IA. Se trata de IO, la compañía del diseñador del iPhone, Jony Ive, cuya firma fue adquirida por OpenAI en una transacción de US$ 6.500 millones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok