Distintas visiones tienen los economistas nacionales respecto de la tendencia que mostraría la inflación en el futuro cercano. Mientras algunos señalan que el repunte que ha mostrado el IPC es un fenómeno pasajero, otros señalan que esta podría seguir subiendo durante 2013, e incluso pasar el 3% que es el centro del rango meta del Banco Central.

Según el economista jefe de Banco Penta, Matías Madrid, “la inflación es absolutamente pasajera, ya que si bien ha estado muy asociada al repunte del dólar -lo que queda demostrado al ver el Índice Precios al Consumidor (IPC) del mes pasado, donde más del 50% estaba explicado por las gasolinas- el efecto de esta fuerte depreciación del peso es un golpe de una vez, por lo que no constituye inflación”.

En la misma línea, argumenta que la estacionalidad favorece las frutas y verduras frescas, lo que debería verse reflejado tanto en enero como en febrero con menores valores.

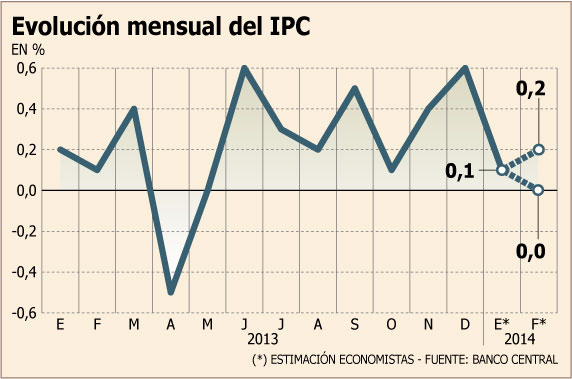

“Para enero, la proyección nuestra es de 0,2%, mientras que para febrero probablemente vamos a tener una inflación de 0,1%, lo que estaría explicado por el repunte del dólar a niveles de $ 550”, agrega Madrid.

De igual manera, el economista de Banchile Inversiones, Nathan Pincheira, destaca que “efectivamente los IPC de octubre en adelante respondieron más que nada a tres eventos puntuales: el aumento del precio internacional del petróleo, el aumento del tipo de cambio y el incremento relacionado con los precios de los alimentos”, todos factores estacionales que no deberían repetir con igual fuerza en los meses venideros, “son factores transitorios”.

De hecho, en los meses siguientes se debería ver una baja en el precio de las frutas y verduras, al igual que en del petróleo.

Con todo, Pincheira proyecta que “para enero estamos viendo un IPC de 0,1% y preliminarmente para febrero estamos viendo uno de 0%. Mientras que para fin de año la inflación debiese cerrar con un 2,7%”.

Algo más mesurado, el economista de BICE Inversiones, Cristóbal Doberti, destaca que la inflación debiese seguir aumentando para llegar a un 3,3% a fin de año.

“Este año, en la medida que la economía local se deprecia debería generar que los bienes importados comiéncen a sumar inflación”, explica.

Según Doberti, en enero también deberíamos tener una inflación positiva, ligado al tema de la inflación importada por los combustibles. Para el mes de febrero, en tanto, la caída de los precios de servicios telefónicos debería contrarrestar en parte ese efecto y deberíamos ver una inflación más contenida.

Nueva baja de la TPM durante febrero

Sin embargo, en medio de estas diferentes proyecciones, los economistas coinciden en que el Banco Central debería rebajar la tasa de interés durante febrero.

Según Madrid, el sesgo de la inflación es a la baja considerando que la magnitud de la desaceleración ha sido muy fuerte, por lo que, “el Central debe seguir bajando las tasas. Los movimientos serían en febrero, marzo y probablemente en abril también”, afirma.

Por su parte, Pincheira, afirma que “tenemos incorporado en nuestro escenario, después del último comunicado del Banco Central, que en febrero se produzca una nueva rebaja de 25 puntos base en la TPM y no descartamos -si no hay cambios relevantes en el escenario macro- que se produzca una segunda baja en marzo para terminar con la tasa en 4,0%”.

Doberti, en tanto, asegura que pese al repunte de la inflación, espera una baja de la TPM en febrero, ya que si bien esta decisión repercute en los bienes que responden a las presiones de demanda, estos deberían desacelerarse durante el año, dado el menor crecimiento de la economía local. “Yo espero una baja más de tasa (de 25 puntos base) que debiese ser en febrero”, concluye el experto.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok