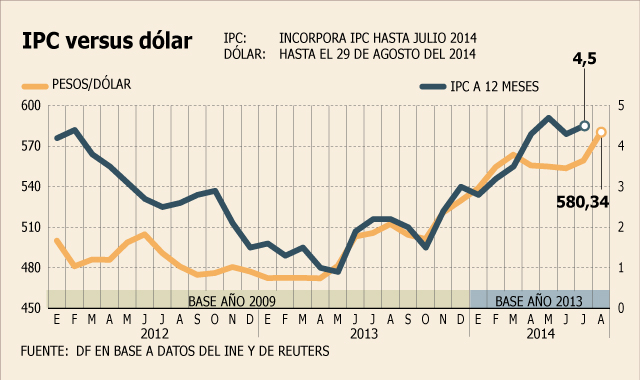

La debilidad de la economía chilena y la posibilidad de que el Banco Central continúe recortando la tasa de interés tienen al dólar en racha. Si bien el viernes el tipo de cambio concluyó con una fuerte caída -más que nada debido a una toma de utilidades de los inversionistas-, la divisa se apreció casi 3% en agosto y avanza sobre 10% en el año ante el peso.

Y este incremento tiene al mercado expectante. Es que a inicios de año el incremento del dólar impulsó al alza la inflación, llevándola a superar la parte alta del rango meta del Banco Central y llegar a hasta 4,7%.

Ahora, los expertos están divididos respecto a si los últimos movimientos cambiarios se traspasarán íntegramente a precios como ocurrió a inicios de 2014. Eso sí, el mercado ha tomado nota y las expectativas de IPC implícitas en los instrumentos financieros se han disparado en el último mes.

Según datos de Bloomberg, el IPC incorporado a diciembre en el mercado ha aumentado desde 3,68% el 8 de agosto a 4,30% el último día hábil del mes, lo que para el economista jefe de Banco Penta, Matías Madrid, se puede explicar por el incremento en el valor de las bencinas ante el alza del dólar. “Se van a generar presiones de segunda vuelta, pero en menor magnitud que en marzo-mayo”.

Para el economista de EuroAmerica, Felipe Alarcón, el escenario actual es muy distinto al de inicio de año, cuando el consumo se mantenía alto, pero advierte que “pese a este escenario, igual el dólar provocará efectos. Ya se está viendo en los combustibles. Además, se vienen varios reajustes a las tarifas eléctricas y eso sí o sí va a impactar”.

El economista de Forecast Consultores, Angel Cabrera, anticipa que la divisa continuará con una presión alcista, “lo que va a generar más inflación y le va a poner un límite al espacio para que el Central siga bajando las tasas. Eso sí, el BC seguirá bajando los tipos por las malas cifras de actividad, aunque el efecto de segunda vuelta va a complicar el comportamiento de la política monetaria hacia delante”.

El economista de Scotiabank, Benjamín Sierrra, señala que el instituto emisor deberá mirar “con mucha atención” los índices de inflación subyacente en los próximos meses, como los IPC sin las tarifas reguladas ni los precios indexados, para ver la magnitud de los traspasos por tipo de cambio.

El rol del Central

En el mercado abogan porque si bien el Banco Central mantenga un ciclo expansivo de la política monetaria, sea “extremadamente cuidadoso” en que las expectativas de inflación no se escapen del 3% a mediano plazo.

En este sentido, en el mercado ha generado ruido ciertas discrepancias que se han dado en el Consejo del instituto emisor en las últimas votaciones, donde el consejero Pablo García -principalmente en la reunión de junio- se mostró más propenso a una política monetaria aún más expansiva, mientras que otros consejeros se ven como más precavidos.

“Hay uno o dos consejeros que se mantienen muy preocupados porque la inflación sigue sobre 4%, y otros más preocupados de la desaceleración”, advierte un economista.

En el mismo mercado la mayoría sugiere más recortes de tasas, pero también hay voces contrarias.

"El mercado está profundamente equivocado al asumir un IPC bajo 3%"

"El mercado está profundamente equivocado al asumir un IPC bajo 3%"

- ¿Cuán importante podría ser el traspaso del dólar a precios?

- Hay un dilema para el Banco Central en términos de si bien la evolución de la actividad justificaría una política monetaria más agresiva, lo que puede frenar dicha decisión tiene que ver con el impacto inflacionario de la devaluación del peso y que se explica -en una medida importante- por las bajas de tasas que ha realizado el Central en el pasado reciente. La baja de tasas de mediados de agosto produjo un salto del dólar que no habíamos visto durante el año y todo indica que a medida que se concreten nuevas rebajas, es altamente probable que el dólar continúe al alza.

- Pero se argumenta que las brechas debido a la desaceleración reducirán el traspaso a precios.

- Por mucho que la economía esté deprimida y el gasto esté creciendo poco, el alza del dólar tendrá un efecto en la inflación. Este es un tema no trivial para el Central.

- ¿Qué debiera hacer el Central en este contexto: bajar la tasa en septiembre y dar una señal menos expansiva?

- Yo creo que es una decisión complicada. Va a ser importante ver el mensaje que transmita Rodrigo Vergara el miércoles al exponer el IPoM. Quizá trate de desalentar un tanto estas expectativas de mayores recortes de tasa. Porque si bien en agosto probablemente la inflación volvió a ser baja, el panorama hacia adelante presenta algunas complicaciones.

- ¿Como cuáles?

- De partida, septiembre y octubre son meses que tradicionalmente han presentado sorpresas inflacionarias, y tenemos el impacto que se generará producto de la reforma tributaria. El Central puede bajar la tasa el septiembre, pero de ahí podría dar una señal de que habrá un período de pausa, esperando a ver cómo se desarrollan los acontecimientos y, por otro lado, para evitar una repercusión muy importante en el dólar.

- ¿Debiera la inflación mantenerse sobre 4% hasta el próximo año?

- Mi estimación dice que con suerte estaremos en 4% a fin de año. No volveremos a estar en la parte media del rango meta (3%) y si llegamos a estarlo será muy marginalmente y por poco tiempo. Para el próximo año, el mercado está profundamente equivocado al anticipar una inflación que se podría ir bajo el 3% a diciembre del 2015. Creo que es posible, pero para ello tiene que darse una estabilización en el tipo de cambio o, incluso, una reversión. La probabilidad de que alzas adicionales se traspasen a inflación es aún mayor, no obstante la debilidad de la demanda y las holguras de capacidad que podrían estarse generando. Desde ese punto de vista, el Banco Central debiera ser extremadamente cuidadoso. No está bajo ningún punto de vista garantizado que la inflación baje de 3% el próximo año.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok