Mientras el PIB de la construcción acusó una tercera caída seguida, la formación bruta de capital fijo -una señal del rirmo de la inversión- solo mejoró 1,4% en el primer trimestre.

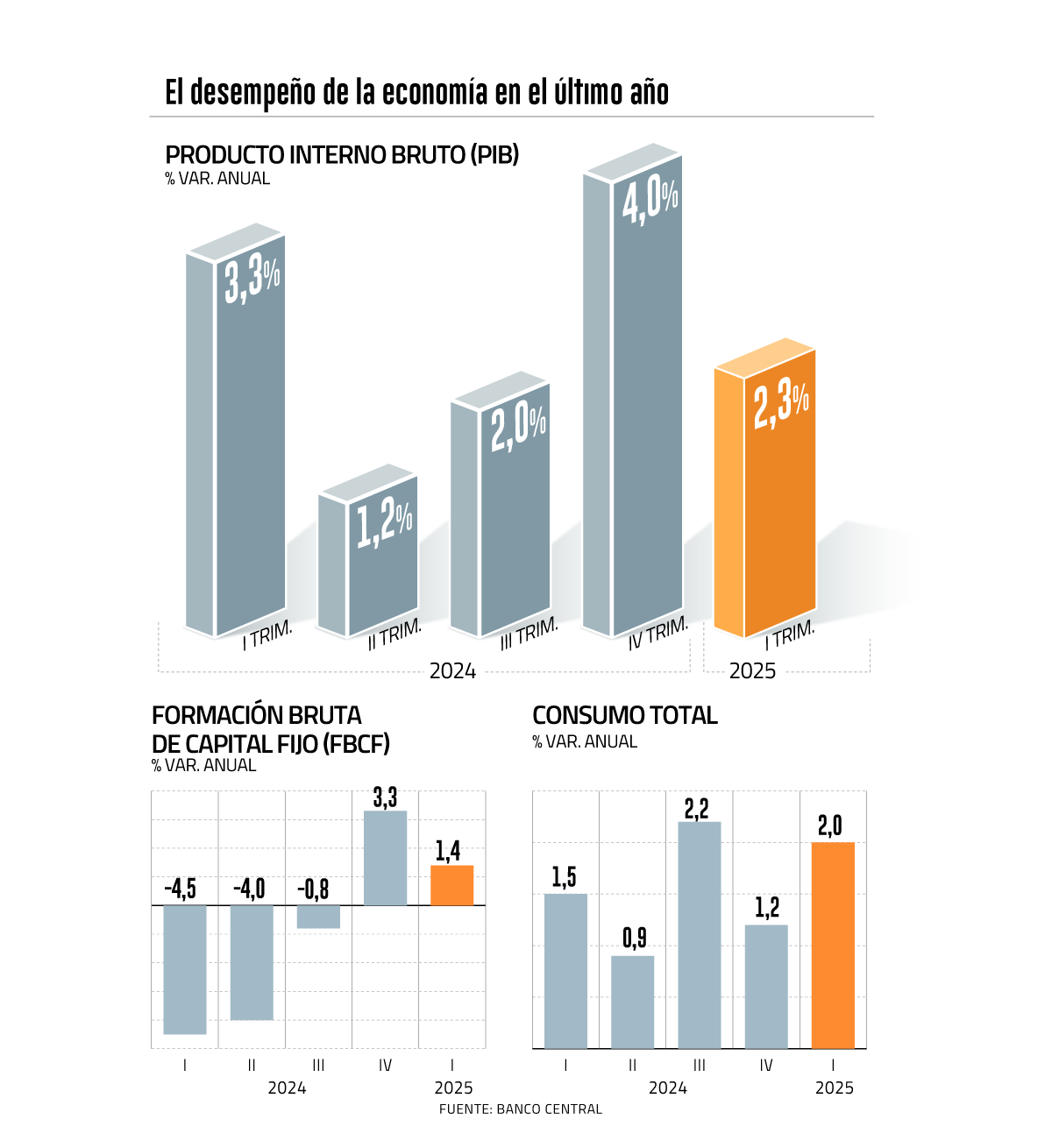

Con saldo a favor, aunque aún con algunos temas pendientes. Esa fue la lectura que tendió a cruzar los análisis de los economistas locales luego de que el Banco Central informara que el Producto Interno Bruto (PIB) creció 2,3% durante el primer trimestre frente al mismo lapso de 2024.

Mejor al 2% esperado, en este resultado fueron determinantes las mayores exportaciones, así como las actividades de comercio, industria manufacturera, servicios personales y agropecuario-silvícola.

Y el vuelo incluso se tradujo en un alza con ajuste estacional de 0,7% respecto al período inmediatamente anterior, que también sorprendió con cifras superiores a las previstas.

La demanda interna acompañó con un aumento de 1,2% gracias a un consumo de los hogares que creció un 1,8%, destacando el desempeño de los bienes durables y, en particular, más gasto en productos tecnológicos.

En paralelo, el consumo de gobierno subió 3,1% liderado por salud.

“Las cifras dan cuenta de que se sostiene la recuperación gradual de la economía. Es positivo ver que el consumo privado sigue recuperándose a un ritmo similar al observado en el trimestre previo”, planteó el analista económico de BTG Pactual, Sebastián Piña.

Otro punto destacable para el economista jefe de EuroAmerica, Felipe Alarcón, es que el dato se ubica por sobre lo anticipado por los Índice Mensual de Actividad Económica (Imacec) del período, de 2%.

Ello luego que el ente emisor revisara al alza los Imacec de enero, febrero y marzo a 2,9%, 0,1% y 3,7%, respectivamente. “Confirma además, que las exportaciones han sido el principal impulso por el lado de la demanda”, complementó.

Precisamente, los envíos al exterior aumentaron en 10,7% en el primer trimestre, sobresaliendo los envíos de frutas y minerales, y el turismo.

Pero Alarcón también puso una nota de preocupación: la “debilidad de la inversión, particularmente de la inversión en construcción, y el consumo de hogares”.

Mientras el PIB de la construcción acusó una tercera caída seguida (ver recuadro), la formación bruta de capital fijo -una señal del rirmo de la inversión- solo mejoró 1,4% en el primer trimestre, aunque le alcanzó para sumar un segundo incremento seguido.

De todas formas, como lo mencionó la analista macroeconómica de Econsult, Carolina Krefft, en enero-marzo hubo temas puntuales más allá del alza neta de las exportaciones: el impulso de las cerezas y del turismo argentino sobre el comercio.

Lo que sí destacó fue el crecimiento de los sectores no mineros, dado su fuerte peso en la generación de empleo, “sobre todo viniendo de un 2024 en que la tendencia fue inversa”, sostuvo.

El eco de las cifras

¿Pero qué esperar tras este primer trimestre? A menos de un mes para el Informe de Política Monetaria (IPoM) de junio, y asumiendo que se trata de cifras previas al alza de aranceles anunciada por Estados Unidos, Alarcón estimó que el Banco Central va a mantener su rango actual para la proyección de PIB 2025, “aunque es probable que le asignen un sesgo a la baja”.

El economista jefe de EuroAmerica apuesta por un expansión para el año de 2,2%, o sea en el centro del rango que se proyectó en el IPoM anterior de 1,75% a 2,75%.

Tampoco espera cambios significativos en el PIB el economista jefe para Chile de Credicorp Capital, Samuel Carrasco.

En su opinión, y a pesar de la “elevada volatilidad”, las proyecciones del IPoM se mantienen vigentes en crecimiento, inflación tasa de interés. De hecho, esperan una expansión del Producto de 2,4% para el año.

En cambio, en Econsult anticipan que el ente autónomo va a recortar el techo del rango a 2,5% y que el corredor probablemente muestre que la convergencia al tipo rector neutral se daría antes que lo previsto. Así, la economía concluiría con un avance de 2% este ejercicio.

Para el economista de Santander, Rodrigo Cruz, “si bien la incertidumbre externa ha cedido levemente, la guerra comercial sigue siendo el principal riesgo para la economía, con efectos adversos para el crecimiento”.

Santander se la juega por una expansión del PIB de 2,1% anual. “Si bien el desempeño del primer trimestre fue algo mejor al previsto (...) estos elementos tenderían a moderarse en los próximos meses, al tiempo que los efectos de la guerra comercial se harían más visibles en la segunda mitad del año, afectando la inversión y el consumo”, explicó Cruz.

“Esperamos un IPoM con un mensaje de cautela, en línea con lo mostrado en las minutas de la reunión de abril. La inflación ha evolucionado de manera favorable y los riesgos para la actividad han aumentado. Es posible que se señalice una trayectoria de TPM que se reduzca algo más rápido que la mostrada en marzo”, señaló Piña.

BTG Pactual prevé una expansión en torno a 2% este año, pudiendo ser algo mayor dependiendo del escenario externo.

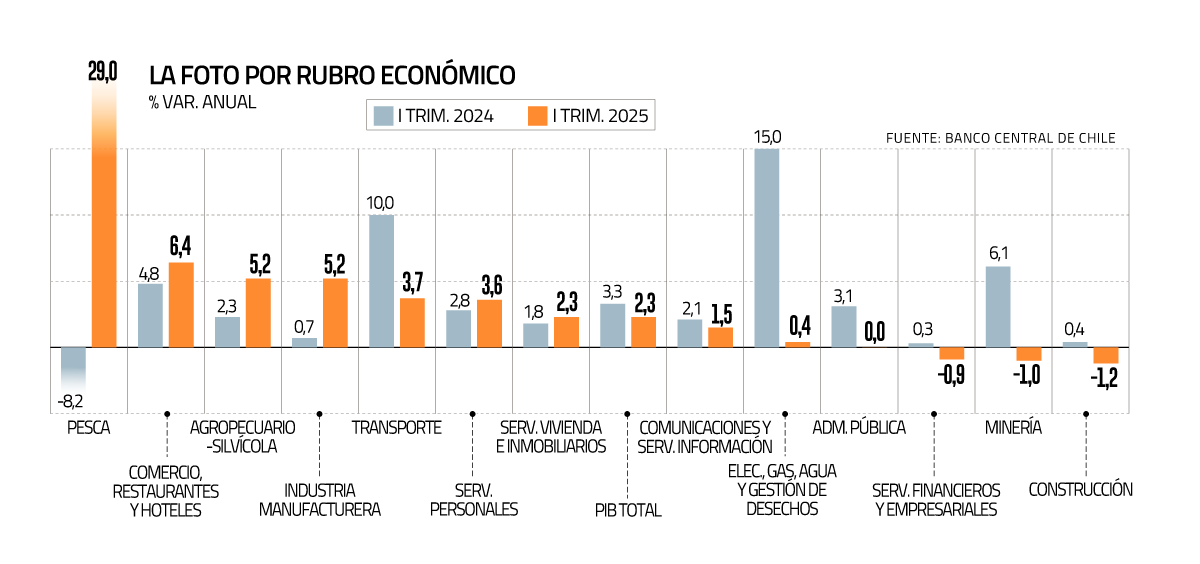

Alza de pesca y comercio contrasta con nueva baja de construcción

La pesca fue el sector que sobresalió en el primer trimestre con un alza de 29%, según las Cuentas Nacionales del Banco Central. Determinante en este desempeño fue la pesca extractiva como en la acuicultura.En segundo lugar se ubicó el comercio (7,1%), destacando las ventas mayoristas y minoristas; y, en tercero, la actividad agropecuario-silvícola (5,2%), donde la fruticultura lideró el impulso; y la industria manufacturera (5,2%), gracias a la mayor disponibilidad de frutas para la elaboración de conservas que fueron parte del mejor pasar de la producción de alimentos.

Los servicios personales crecieron un 3,6%, resultado que fue explicado por la salud. Resaltaron las prestaciones realizadas en clínicas y centros médicos privados.

El transporte, a su vez, mejoró 3,7% gracias al segmento terrestre de carga y el aéreo.

En el otro extremo, el PIB de la minería bajó 1% debido, afectado por la base de comparación (en 2024 febrero fue bisiesto) y al corte del suministro eléctrico. La construcción, en su caso, se contrajo 1,2%, sumando tres trimestres consecutivos de retrocesos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok