Desde que Leonidas Vial asumió la presidencia de La Polar, el 3 de mayo, la empresa ha más que duplicado su capitalización bursátil.

El mercado está confiando en la mano del empresario, que a través de LarrainVial, tiene 23,93% de la propiedad.

Aunque en el mercado no se le reconoce un conocimiento en profundidad del retail, los resultados financieros lo están acompañando.

A marzo, por ejemplo, la cadena cerró con pérdidas atribuibles a los propietarios de la controladora por $ 598 millones, lejos de los $ 3.918 millones del mismo período del año anterior.

Donde más se ha visto progreso, ha sido en la eficiencia en costos, en especial por las mejoras que se han hecho -desde antes que asumiera la presidencia Vial- en cosas como la logística.

Sin embargo, más que a fundamentos del negocio, en el mercado lo atribuyen a que se ve cada vez más cerca el momento en que se pueda concretar una venta de la multitienda.

“Es una persona que compra para vender y, mientras, está preparando al retail para dejarlo bien posicionado”, explican en la industria.

Guillermo Araya, analista de Renta 4, dice que para hacer viable la empresa en el largo plazo “debe entrar un operador especialista en retail, porque la gran falencia de Vial es no tener más conocimiento del sector”.

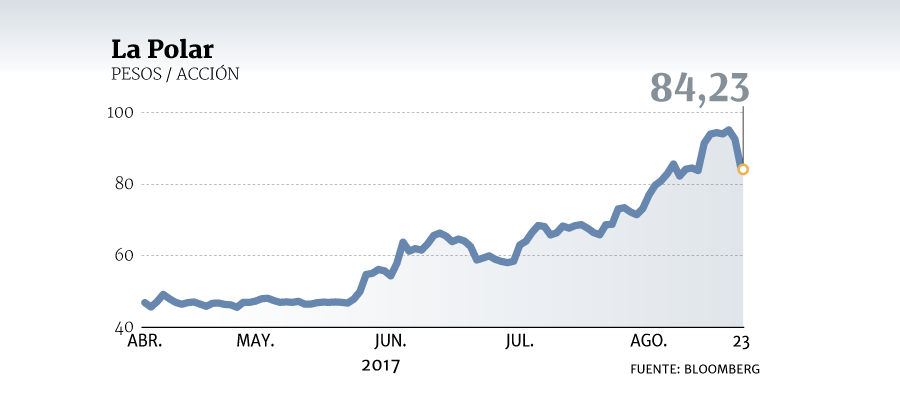

Mientras, la acción ha subido casi sin interrupciones. Si en abril el papel figuraba en $ 43, ayer cerró en $ 88,2. Para Araya, los fundamentales que tiene para los papeles de La Polar son $ 75.

“Todo lo demás es expectativa que entre un controlador que sea del sector”, asegura.

En la industria ven dos fórmulas para que ingresara un nuevo accionista a La Polar. La primera sería a través de una OPA, lo que tiene la dificultad de que se debería ofrecer un premio por las acciones, lo que quita atractivo.

Otra alternativa sería un joint venture. En este caso, tendría lógica que fuera una cadena de las medianas del mercado, pero con mejor desempeño que La Polar.

Hay varios desafíos que debería asumir un actor entrante. Araya dice que aún “se debe mejorar la venta por metro cuadrado”. En el último reporte a la SVS se vendían 6,8 UF/m2, lejos de las 10 UF/m2 autoimpuestos en el Plan Aconcagua, post escándalo de las repactaciones unilaterales.

En tanto, la deuda se ha ido capitalizando, porque eran bonos convertibles en acciones. “Entonces por eso la base accionaria es tanto o más alta que lo que era hace dos años”, concluye Araya.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok