El Banco Central publicó este martes los resultados de la encuesta sobre créditos bancarios del segundo trimestre, cuya principal conclusión es que las condiciones de la oferta de préstamos se debilitó en consumo, mientras que en vivienda permanecen estables y para las empresas continúan restrictivas.

En tanto, la percepción de la demanda por nuevos créditos persiste baja en todos los segmentos de crédito, aunque para vivienda y grandes empresas se modera la tendencia.

En lo que respecta a la oferta crediticia, la autoridad monetaria señaló que los estándares de otorgamiento de préstamos no presentan cambios significativos en el segmento de hogares, aunque se percibe alguna restricción reciente en la cartera de consumo.

En esta última cartera, la fracción de bancos que señaló condiciones más limitadas aumentó a 17% versus el 8% que se registró en el período anterior. Mientras, la fracción de entidades que reportaron condiciones más flexibles disminuyó a 0%. En tanto, para los créditos de vivienda, la mayoría de los bancos no reportó cambios en el segundo trimestre.

Las condiciones de oferta de crédito a grandes empresas y PYME se mantienen restrictivas en el período. La fracción de bancos que reportó estándares más exigentes para las grandes empresas es similar a la del trimestre anterior.

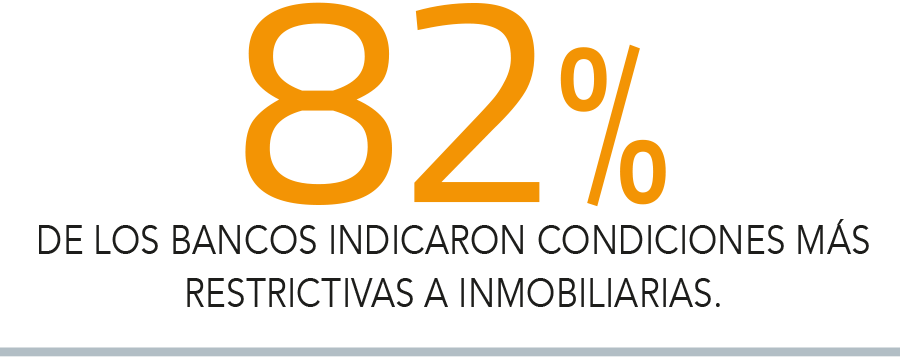

La oferta de crédito a empresas constructoras e inmobiliarias profundizó sus restricciones en el segundo trimestre. Así, la porción de bancos que reportó condiciones de otorgamiento de crédito más estrictas para las empresas constructoras aumentó desde 73% a 80% y para las inmobiliarias, desde 64% a 82%.

Demanda por crédito

En tanto, la demanda de préstamos en el segmento de hogares continuó atenuándose en consumo, mientras que se redujo la percepción de debilitamiento para la cartera de vivienda.

Así, para el primer caso, disminuyó el porcentaje de bancos que reportó un fortalecimiento, pasando de 33% a 17%, y se mantuvo la proporción de bancos que percibió una demanda acotada con un 50%.

Respecto a la cartera de créditos para la vivienda, la fracción de bancos que afirmó tener una disminución de la demanda se redujo desde 73% a 46%, y se incrementó de 0% a 9% la proporción de entidades que aseguró un fortalecimiento.

Por su parte, la demanda de crédito de grandes empresas y PYME se percibió debilitada, aunque para el primer caso esta tendencia fue más atenuada que en el trimestre anterior.

Para el segmento de grandes firmas, la proporción de bancos que reportó un debilitamiento de la demanda bajó desde 77% a 31% y se incrementó ligeramente la fracción de bancos que consideró que la demanda se fortaleció de 15% a 23%.

En cuanto a las PYME, la demanda se percibió más limitada para un 27% de los bancos encuestados. Esta cifra es inferior a la del trimestre anterior cuando llegó a 46%, mientras que la porción de instituciones que consideró que la demanda se fortaleció es similar a la del período previo.

Por sectores, la percepción de la demanda por parte de empresas inmobiliarias y constructoras continuó limitada en el segundo trimestre de este año.

Para el primero, la proporción de bancos que percibió una moderación de la demanda disminuyó desde 82% a 73% y aumentó la de aquellos que señalaron un fortalecimiento, desde 0% a 9%. En el caso de empresas constructoras, la porción de bancos que señaló una demanda más débil descendió ligeramente a 60%, desde un 64% en el trimestre anterior.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok