Desde agosto de 2017 –siete años y 3 gobiernos– venimos discutiendo en Chile una reforma al sistema de pensiones y ya son muchas las comisiones e informes redactados por expertos. En este contexto y a la luz del reciente informe de la Comisión Técnica de Pensiones, cabe preguntarse cuáles de las propuestas que se discuten son necesarias, cuáles son convenientes y cuáles son innecesarias o inconvenientes.

Para empezar, es importante insistir en que un buen sistema es aquél que entrega altas tasas de reemplazo y no necesariamente altas pensiones. Una pensión de $200 mil para alguien que gana $100 mil es un muy buen resultado, pero una pensión de $500 mil para una persona que gana $2 millones es un mal resultado (tasas de reemplazo de 200% y 25%, respectivamente). Si las pensiones son bajas porque los sueldos lo son, el problema se resuelve impulsando buenas políticas con foco en crecimiento, creación de empleo y, especialmente, educación y no a través del sistema de pensiones.

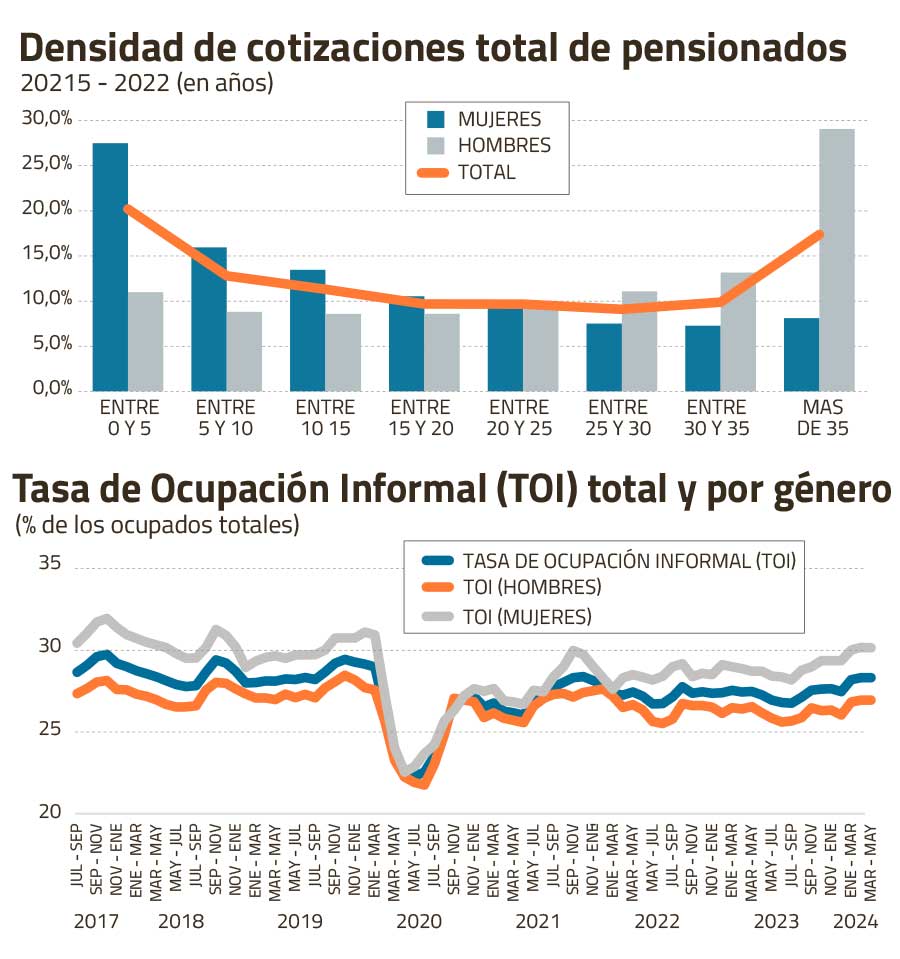

¿Por qué las tasas de reemplazo en Chile son bajas? Porque dadas las expectativas de vida post retiro (aprox. 30 años para las mujeres y 25 para los hombres) ahorramos muy poco ¿Cómo podemos ahorrar más? Hay varias opciones: (1) subiendo la tasa de cotización (10% del sueldo es muy poco; en países de la OECD esta tasa es casi el doble); (2) subiendo la edad de jubilación (65 años para los hombres y 60 para las mujeres es muy temprano); (3) entregando incentivos para que las personas ahorren/coticen más; y (4) aumentando la densidad de cotización o, lo que es lo mismo, disminuyendo las lagunas previsionales. Cabe destacar que el promedio de años cotizados para el total de pensionados en 2015-2022 alcanzó los 19,2 años (14,9 años para las mujeres y 24,7 para los hombres; gráfico 1).

De estas opciones sólo la primera está en discusión. Subir la edad de jubilación, además de ser impopular, requiere de otras reformas que aumenten la empleabilidad de las personas después de los 60 años. Y para aumentar la densidad de cotizaciones se requiere reformas que promuevan el trabajo formal (la informalidad laboral en Chile alcanza alrededor de 30% y es mayor entre las mujeres; gráfico 2). Además, se requiere dar apoyo a las personas que deben salir del mercado laboral, por ejemplo, porque asumen labores de cuidado de terceros, especialmente las mujeres. Pero estas son políticas sociales y/o relativas al funcionamiento del mercado laboral.

LO BUENO. Subir la tasa de cotización de 10% a 16%, con la mayor parte de este incremento yendo a las cuentas de ahorro de los cotizantes, es necesario y debería aprobarse. Esto va a permitir alcanzar mayores tasas de reemplazo en el mediano y largo plazo para las generaciones futuras de pensionados, resolviendo el problema en su origen. Este incremento fue respaldado por la Comisión Técnica. El proyecto también propone otros cambios que implementados correctamente son bienvenidos. Estos son (1) permitir el ingreso de nuevos administradores de fondos, como cooperativas y otros, y (2) crear un gestor de fondos estatal. Estos ajustes aumentarían la competencia en la industria, lo que per se es deseable pues bajarían las comisiones cobradas por la administración de los fondos, pero requiere asegurarse que el administrador estatal compita en igualdad de condiciones con los gestores privados de fondos.

LO MALO. El proyecto considera la creación de un seguro social para hacer redistribución entre distintos pensionados, actuales o futuros, quienes, por distintos motivos, acceden a una pensión autofinanciada muy baja. Esta redistribución se financiaría con un impuesto al trabajo formal –sí, la parte del 6% de cotización adicional que no va a las cuentas de capitalización individual es un impuesto al trabajo–. Esta propuesta es contraproducente porque fomenta la informalidad laboral y las lagunas previsionales. La redistribución debe atacarse con otros instrumentos, como la PGU o con transferencias directas del Estado, y como cualquier política social debe financiarse con ingresos generales y no con impuestos específicos. El sistema de pensiones no es el instrumento más apropiado para hacer políticas sociales. Ignorando en su análisis los efectos sobre el mercado laboral, esta propuesta fue respaldada por la Comisión Técnica, aunque de la lectura del Informe se desprende que su diseño debe revisarse cuidadosamente.

Además, el proyecto propone separar la industria entre gestores de inversión de fondos y un administrador previsional único, a cargo de todas las tareas relacionadas con la administración de las cuentas de los afiliados (actualmente las AFP realizan ambas funciones). Esta separación no tiene una justificación técnica sólida y puede acarrear muchas complicaciones. Por lo pronto, se crea un monopolio a cargo de todas las labores de apoyo; ¿se imagina cómo hubiera sido el pago de los retiros de fondos si hubiera habido un único ente a cargo de la administración de cuentas, como son el Registro Civil o Fonasa? Por último, el proyecto permite los autopréstamos, lo que abre las puertas a retiros disfrazados (por presiones políticas para eximirlos de devolución) en cada ciclo electoral. La Comisión Técnica recomendó no promover la separación de la industria (y no se pronuncia sobre los autopréstamos).

LO FEO. Estos son elementos que requieren un tratamiento de belleza profundo (análisis muy cuidadoso) antes de considerar su implementación. En particular, el proyecto propone cambiar el método de cobro por la gestión de los fondos, desde una comisión sobre flujo (un porcentaje del sueldo) a una sobre saldo. Esto no tiene una justificación teórica sólida y puede generar muchas injusticias entre quienes tienen saldos más altos, están próximos a jubilar y ya pagaron por la administración de sus fondos cuando aportaron a sus cuentas de capitalización individual. La Comisión Técnica recomendó no innovar en el mecanismo de cobro.

El proyecto también propone licitar un 10% de la cartera de afiliados antiguos todos los años para aumentar la competencia. Esta propuesta, como ha sido discutido extensamente en distintos medios, presenta riesgos altos con efectos importantes para la industria y el mercado de capitales. Por de pronto, podría ser contrario a la creación de un gestor de fondos estatal, llevar a licitaciones desiertas y/o demandas en el Ciadi. La Comisión Técnica recomendó la creación de una comisión técnica transversal que estudie en profundidad este tema antes de proceder.

En resumen, sí a lo bueno, no a lo malo y lo feo. El aumento de la tasa de cotización debe ir mayoritariamente a las cuentas de ahorro de los cotizantes y ser paulatino, para no exacerbar el problema del desempleo que porfiadamente se mantiene sobre el 8% por meses. Insistir en propuestas que confunden el fin de un sistema de pensiones, exigiéndole que sirva de instrumento para hacer políticas sociales (redistribución) que deben financiarse con impuestos generales, pone en riesgo poder avanzar en una reforma que es necesaria.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok