Este 2025 la operación de Telefónica en América Latina ha estado en el ojo del huracán. Desde que Marc Murtra asumió la presidencia el 18 de enero, no ha dado tregua: el éxodo de la firma de la región avanza a un ritmo frenético.

En cuestión de días, la multinacional concretó la venta de su operación en Colombia por US$ 400 millones y su filial en Argentina por la elevada cifra de US$ 1.245 millones. Pero esto es solo la punta del iceberg. Perú, México y Uruguay están en la línea de fuego para las próximas desinversiones, que está llevando a cabo el banco de inversiones JP Morgan.

Y en medio de esta estampida, Chile se perfila como el siguiente en la fila, justo tras reportar pérdidas millonarias en sus últimos resultados.

De hecho, conocedores del mercado aseguran que, al igual que el resto de sus pares de la región, JP Morgan ya tendría la orden de buscar un comprador para Telefónica Chile.

"El mandato de Murtra es claro: deshacerse de América Latina lo antes posible. No importa si la oferta no es la mejor, esto se va a acelerar, aunque no sea una oferta tan atractiva para Chile", advirtió el director ejecutivo de G&A Consultores, Daniel Gurovich.

La retirada de Telefónica de Chile no es un hecho reciente. Desde que el expresidente de la compañía, José María Álvarez-Pallete, estaba a la cabeza de la firma, la empresa ha ido desmantelando sus activos estratégicos para maximizar su rentabilidad. Primero vendió su red de fibra óptica a Kohlberg Kravis Roberts (KKR) y, posteriormente, sus torres, como mecanismo para alivianar la pesada estructura de la compañía en Chile y generar nuevos negocios. Lo dijo el año pasado en el Mobile World Congress (MWC): "son rentables o se venden", apelando a la creatividad de los ejecutivos latinoamericanos.

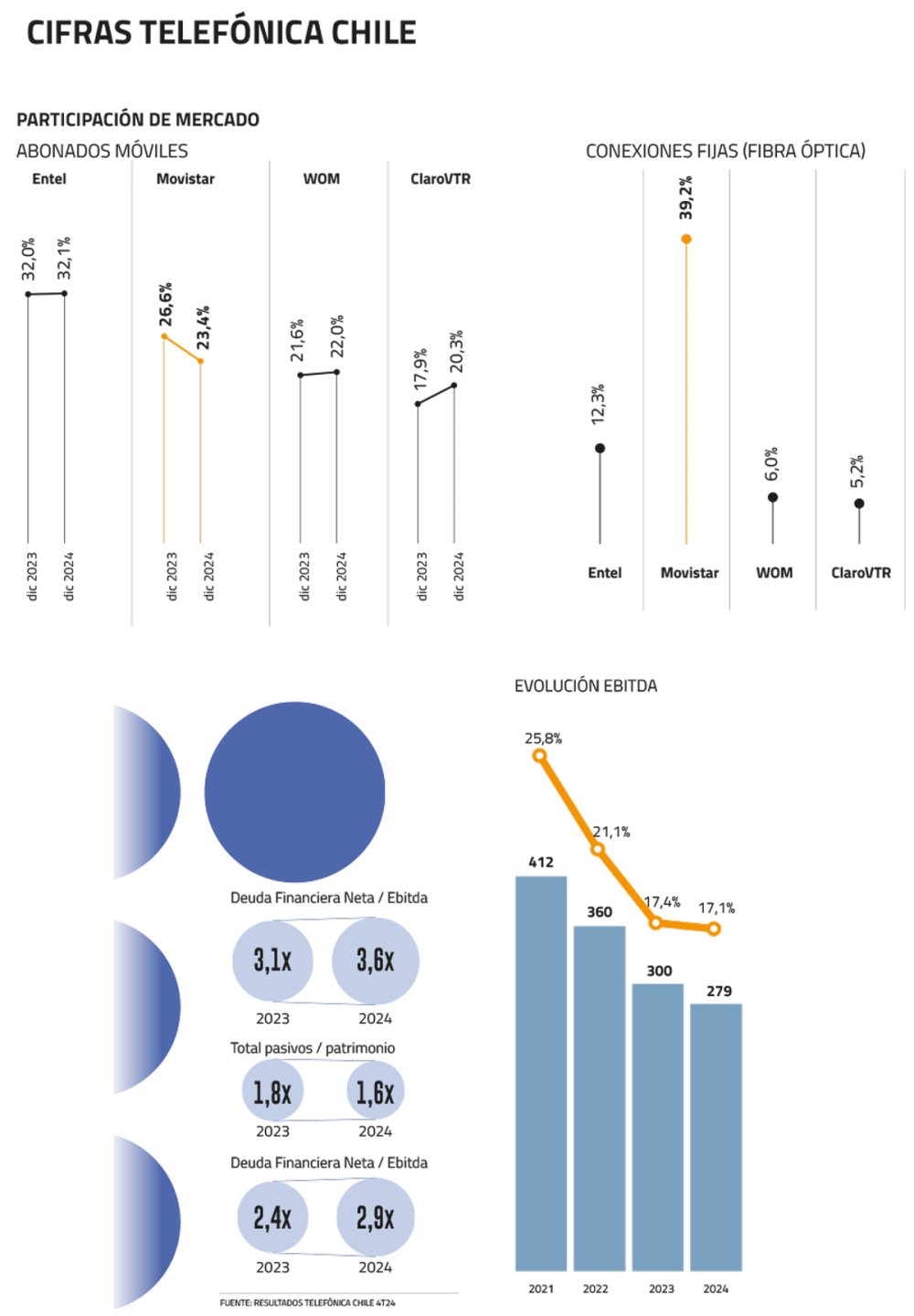

Dado este escenario, la última gran ficha en juego que le da valor a la compañía chilena es su fiel cartera de clientes, que supera los ocho millones en telefonía móvil y cuatro millones en fibra óptica.

En la otra vereda, su emblemático edificio ubicado a las afueras de la estación de metro Baquedano, que estuvo a poco de venderse antes del estallido social, perdió su valor luego del 18 de octubre de 2019 y hoy representa para la compañía una gran carga.

Según estimaciones del mercado, la filial chilena vale unos US$1.200 millones. Sin embargo, fuentes cercanas a la compañía aseguran que la venta podría precipitarse aún más, incluso si el precio no es el más atractivo.

El nerviosismo dentro de la filial local es evidente, y antiguos ejecutivos confirman que se trabaja con la preocupación dado lo que están viendo en los países vecinos.

Un futuro incierto

La posible salida de Telefónica de Chile ya no es solo un rumor, sino una crónica de una venta anunciada para analistas e incluso exautoridades de la Subtel. Durante años, el tema ha rondado los círculos financieros y hoy, con la llegada de Murtra y los últimos resultados, pareciera estar más cerca.

"Las operaciones en Chile están a la venta, lo han estado por varios años", señaló la analista de S&P a cargo de la compañía, Agustina Yonni Glucksmann. Por su parte, Luciano Gremone, director general de calificaciones corporativas de América Latina en la misma firma, agregó que la concreción de esta desinversión dependerá de que se den las condiciones adecuadas.

El panorama no es alentador. Chile, es un mercado saturado y con un crecimiento estancado, lo cual se ve como un terreno difícil para cualquier comprador. América Móvil, tras su fusión con VTR, tiene deseos de expansión, pero está atada por la regulación. Entel domina el mercado móvil y WOM, recién salido de un proceso de reestructuración, difícilmente se sumaría a una consolidación interna.

A pesar de los obstáculos, fuentes del sector aseguran que Telefónica ha sostenido conversaciones con Millicom, la misma empresa que acaba de cerrar la compra de su filial en Colombia. Con una agresiva estrategia de expansión y una base de 50 millones de usuarios en América Latina, Millicom lleva años viendo a Chile como la siguiente pieza de su rompecabezas.

"Han estado hace mucho tiempo en conversaciones. En Colombia ya funcionó porque se vendió. Y en el caso de Chile, Millicom siempre ha estado mirando”, señaló Gurovich.

Pero Millicom no es el único jugador en escena. A esta opción se le suma Mundo, la compañía de DigitalBridge que le sigue a la firma de capitales españoles en participación de mercado en fibra óptica (ver gráfico). Así como participaron en el Chapter 11 de WOM y en la compra de infraestructura de Entel, la compañía señaló que está siempre abierta a nuevas oportunidades en el mercado, incluida la de Telefónica.

Un golpe financiero que acelera la decisión

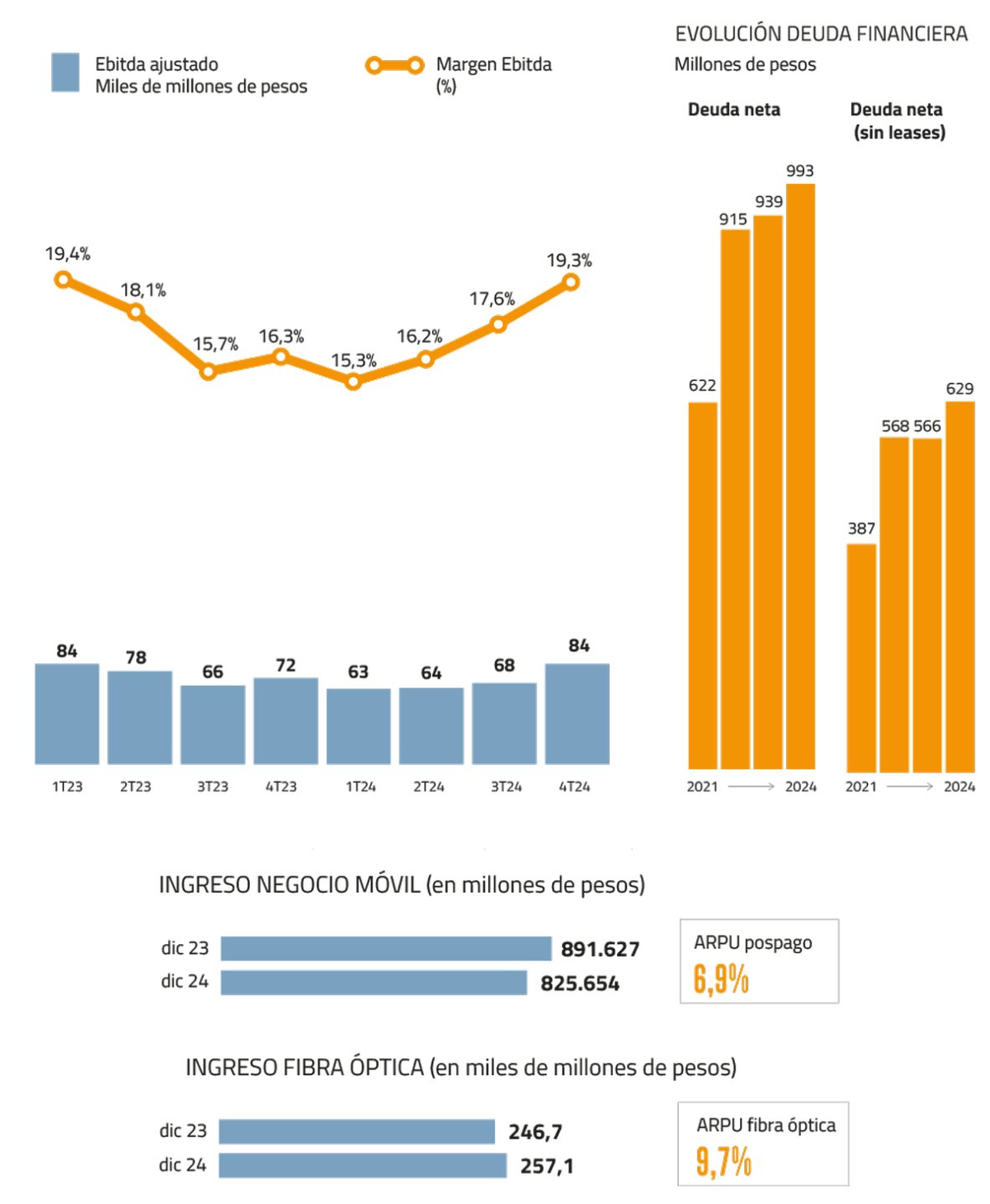

El 27 de febrero recién pasado, Telefónica Chile reportó pérdidas por US$ 466,6 millones en 2024, seis veces más que en 2023 y una caída en sus ingresos del 7,4%. Esta tendencia negativa ya había sido anticipada por S&P, que en octubre rebajó su calificación crediticia de BBB- a BB+.

A esto se le suma que hace un par de semanas los bonos en dólares de Telefónica Móviles Chile SA que vencen en 2031, cayeron a su nivel más bajo en poco más de un año.

La firma justifica este resultado por un ajuste contable extraordinario negativo relacionado con la actualización del valor de su fondo de comercio, por la amortización acelerada de su red de cobre para cambiarla a fibra óptica y pérdidas por participación en empresa asociada sin control por parte de la compañía.

Pero la realidad es innegable. Desde hace dos años, la filial chilena registra caídas en ingresos y EBITDA, afectando sus márgenes y aumentando su apalancamiento. Además, enfrenta una constante pérdida de clientes en telefonía móvil y dificultades para mantener su rentabilidad en un mercado altamente competitivo, según analistas.

“El deterioro del margen se debe a la intensa competencia. La caída de suscriptores obliga a lanzar promociones para contener la fuga de clientes, lo que afecta directamente la rentabilidad”, apuntó la experta de S&P.

Este punto se vuelve especialmente relevante porque en el negocio de telefonía móvil existe una estrecha relación entre la inversión en publicidad y la adopción de nuevos clientes. A diferencia de su competencia, dígase Entel, ClaroVTR y WOM, que han estado haciendo un fuerte despliegue tanto en carreteras, espacios públicos, como en publicidad en internet, Telefónica ha permanecido menos visible.

Los analistas esperan que hacia adelante, Telefónica continúe con un alto apalancamiento, cercano a 3x. La estrategia de la compañía incluye frenar la pérdida de clientes y estabilizar los ARPU (ingresos promedio por usuario), mientras el mercado se encamina hacia una competencia más racional en cuanto a promociones.

Otro golpe a los ingresos ha sido la caída en la venta de dispositivos, luego de que la empresa eliminara la financiación en cuotas. Sin embargo, S&P evalúa que Telefónica podría dar marcha atrás y reactivar esta estrategia para incentivar las ventas. En paralelo, el segmento B2B, que sufrió una fuerte caída en la primera mitad de 2024, ha mostrado signos de recuperación en el último trimestre.

Expectativa ante la próxima junta de accionistas

El 9 de abril, Telefónica celebrará su junta de accionistas en España, donde se espera que entreguen mayores detalles sobre la estrategia de desinversión.

En paralelo, el jueves pasado el directorio de Telefónica Chile convocó a una Junta Ordinaria de Accionistas para el 23 de abril de 2025 a las 15:00 horas, en el Edificio Corporativo de la compañía.

Esto no quiere decir que la compañía no tenga planes importantes para este año en el país. Se vienen anuncios relacionado upgrade para sus redes móviles y otros eventos relevantes en el segundo semestre.

Con la presión financiera en aumento y el mandato de venta en firme, el destino de Telefónica Chile podría definirse antes de lo esperado.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok