Aunque las menores ventas comenzarán durante este semestre, el profesor del Ceret de la Universidad de Chile, Claudio Pizarro, asegura que el mayor riesgo vendría recién el próximo año. “Con la experiencia de la crisis de 2008 los retail están bastante bien preparados y, por tanto, conocen muy bien lo que hay que hacer. Estamos hablando del manejo de los niveles de inventarios, de gasto y la colocación de créditos y la cobranza asociada”, explica. Frente a este escenario, adquiere relevancia conocer los indicadores clave con que cuenta el retail y los expertos Rodrigo Sainz y Matías Concha de Genesis Consulting & Capital y DF Unidad de Inteligencia hicieron un completo levantamiento para ver qué tan bien parada está la industria hoy.

Más ventas por metro cuadrado y por tienda

En las ventas por metro cuadrado se observa como éstas han ido aumentando para todas las empresas durante los últimos tres períodos. Walmart es la compañía que más vende por metro cuadrado, llegando a los $ 900.000.

Hites fue la única empresa que mostró un crecimiento débil durante el primer trimestre de 2012.

En cuanto a las ventas por tienda, el retailer que más vende por local es Ripley. Las ventas fueron de $ 5.331 millones durante el primer trimestre de este año, seguido por Falabella con

$ 5.123 millones por tienda.

Falabella e Hites muestran una tendencia alcista durante los últimos tres períodos.

Cencosud, Walmart y Ripley han mantenido sus ventas por tienda durante los últimos tres trimestres.

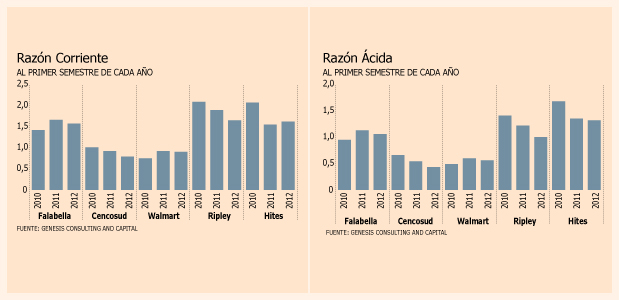

Buenos niveles de liquidez

En cuanto a la razón circulante, Ripley e Hites muestran los mejores índices aunque han disminuido en aproximadamente 0,5 veces desde el 2010. Walmart y Cencosud tienen índices bajos, siendo en el 2012 menores a uno, es decir, no alcanzan a cubrir todas sus obligaciones de corto plazo.

La razón ácida de Ripley e Hites le permite mantener su posición con los mejores índices del rubro. Al ajustar el índice por sus existencias, se aprecia que Cencosud tiene una razón ácida de 0,4. Es decir, con sus activos más líquidos, sólo alcanza a cubrir el 40% de sus obligaciones de corto plazo.

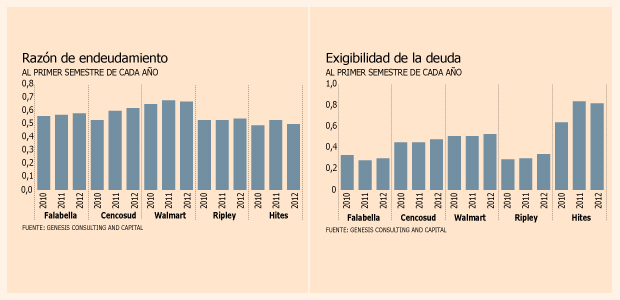

Ojo con el endeudamiento

La razón de endeudamiento revela que el nivel de pasivos durante el primer trimestre de 2012 fue cercano al 60%, exceptuando Ripley e Hites cuyo nivel es cercano al 50%.

Cabe señalar que el nivel de deuda de Cencosud ha ido en aumento desde el año 2010.

Ahora bien, la proporción de deuda de corto plazo en relación a los pasivos totales muestra niveles bajos y es Hites la que presenta una alta exigibilidad de sus pasivos.

A excepción de Falabella, este indicador ha ido en aumento en la industria.

Falabella presenta un nivel bajo en la exigibilidad de sus pasivos, los cuales son menores del 30%.

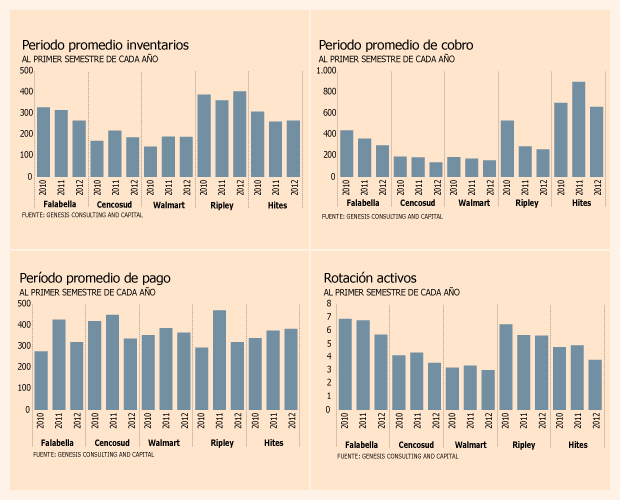

Mejores índices de actividad para enfrentar menores ventas

Los períodos promedio de rotación de inventarios se han mantenido relativamente constantes, a excepción de Falabella e Hites. Walmart posee los inventarios más activos de la industria, a pesar de que su eficiencia ha disminuido desde el 2010, ya que su índice ha aumentado a casi 200 días.

A excepción de Ripley, se aprecia la tendencia a la baja en la rotación de los activos.

Lo anterior es signo de eficiencia por parte de la industria, ya que cada vez son necesarios menos pesos en activos para producir un peso en ventas.

Respecto al período promedio de cobro, Walmart y Cencosud presentan los menores niveles, siendo estos de 100 días aproximadamente. En tanto, se aprecia el mayor tiempo en cobrar por parte de Hites.

Por su parte, el mayor promedio de pago lo presenta Walmart. Esto junto con la alta actividad de inventarios, es signo de eficiencia operacional. Falabella y Ripley poseen los menores períodos de pago, siendo estos de aproximadamente 300 días.

Al respecto, el análisis de Genesis Consulting & Capital sostiene que "se observa claramente que gran parte de estas empresas de retail rotan su cartera de cuentas por cobrar más rápido que su cartera de cuentas por pagar, lo que significa que mantienen niveles de capital de trabajo estables en el tiempo. Estos indicadores son importantes en momentos de crisis económicas, ya que los clientes tienden a aumentar su morosidad y por otro lado los proveedores tienden a exigir los pagos con menos créditos".

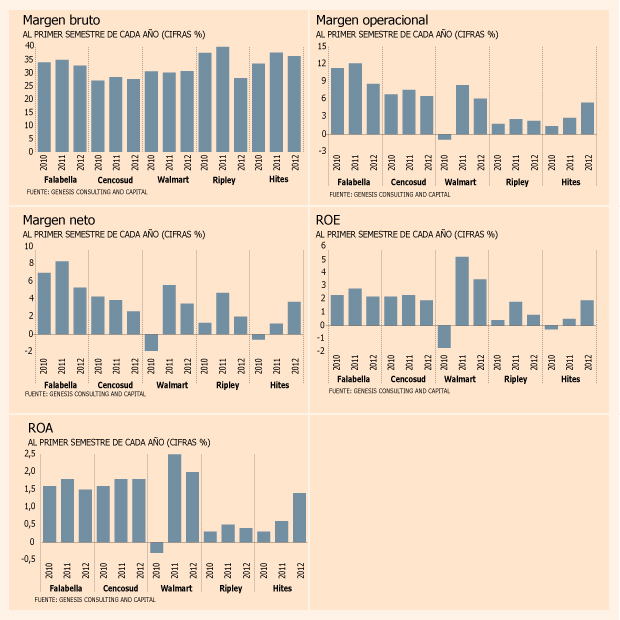

Márgenes de rentabilidad constantes

Se aprecia que el margen bruto de la industria del retail es cercano al 30% para Cencosud, Walmart y Ripley al primer trimestre del 2012. A excepción de Ripley, se ha mantenido reltivamente constante durante los últimos tres años.

Respecto al margen operacional, Falabella mostró el mayor nivel durante el primer trimestre de este año, el cual fue de un 8,6%.

A excepción de Hites, los márgenes operacionales disminuyeron respecto del primer trimestre del período anterior. El margen neto, en tanto, está en línea con los márgenes operacionales, ya que disminuyeron respecto del período anterior, exceptuando Hites. El mayor margen fue de Falabella con un 5,3%, mientras que el menor fue el mostrado por Ripley con un 2,3%. La rentabilidad sobre el patrimonio disminuyó significativamente para Walmart, aunque sigue mostrando la mayor de la industria.

Las rentabilidades de Falabella y Cencosud se han mostrado relativamente constantes. La rentabilidad sobre los activos es cercana al 2% para todas las empresas observadas, exceptuando Ripley. El ROA se ha mantenido relativamente constante.

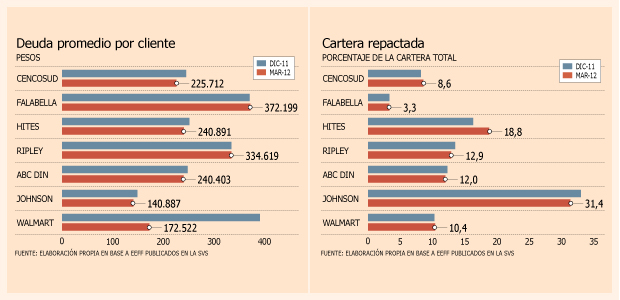

Deuda promedio por cliente a la baja

Las empresas de retail analizadas muestran una caída sobre el 10% de la deuda promedio por cliente entre diciembre del año pasado y marzo de 2012. La baja más relevante la tuvo Walmart, pasando de $ 390.981 a fines de 2011, a sólo $ 172.522 al cierre del primer trimestre del presente ejercicio. El nivel más alto lo tiene Falabella con poco más de $ 372.000.

El porcentaje de cartera repactada respecto de la total anotó leves variaciones en el mismo período analizado. En el nivel más alto está Johnson (31,4%) e Hites (18,8%).

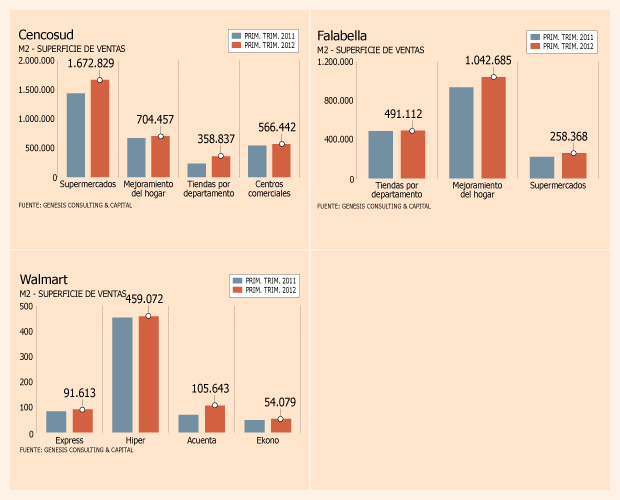

Mayor superficie de ventas no garantiza mejores resultados

Los principales retailers han registrado un crecimiento progresivo de sus superficies de venta durante los últimos años. Los supermercados de Cencosud ( Jumbo y Santa Isabel en Chile) son la principal superficie de ventas de la empresa con 1.672.000 metros cuadrados, mientras que en Falabella destacan las tiendas de mejoramiento para el hogar (Sodimac). La supermercadista Walmart posee la mayor superficie de ventas con sus formatos hiper, seguidos muy de lejos por Acuenta, Lider Express y finalmente Ekono.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok