Las principales empresas del país no solo contribuyen económicamente a sus accionistas, por ejemplo a través de la distribución de sus utilidades. También tienen un rol relevante en sostener y financiar el gasto público, a través de los impuestos que pagan al Fisco, o los que recaudan a nombre del Estado.

Una inédita investigación, elaborada por PwC Chile y el Centro de Gobierno Corporativo y Sociedad del ESE Business School de la Universidad de los Andes, buscó cuantificar la contribución tributaria total de las empresas de mayor capitalización bursátil del país. O sea, las que componen el Índice de Precios Selectivo de Acciones (IPSA), que agrupan a las 29 sociedades de mayor capitalización y liquidez en el mercado bursátil.

El estudio buscó no limitarse a definir la contribución fiscal de las compañías sobre la base exclusiva del impuesto corporativo, si no que también consideró el alcance de los grávamenes con que las firmas aportan a la sociedades, como los que soportan -los que pagan las empresas al Fisco, como utilidades y propiedades- y los que recaudan -a nombre del Fisco, como las retenciones de impuestos asociados al empleo-.

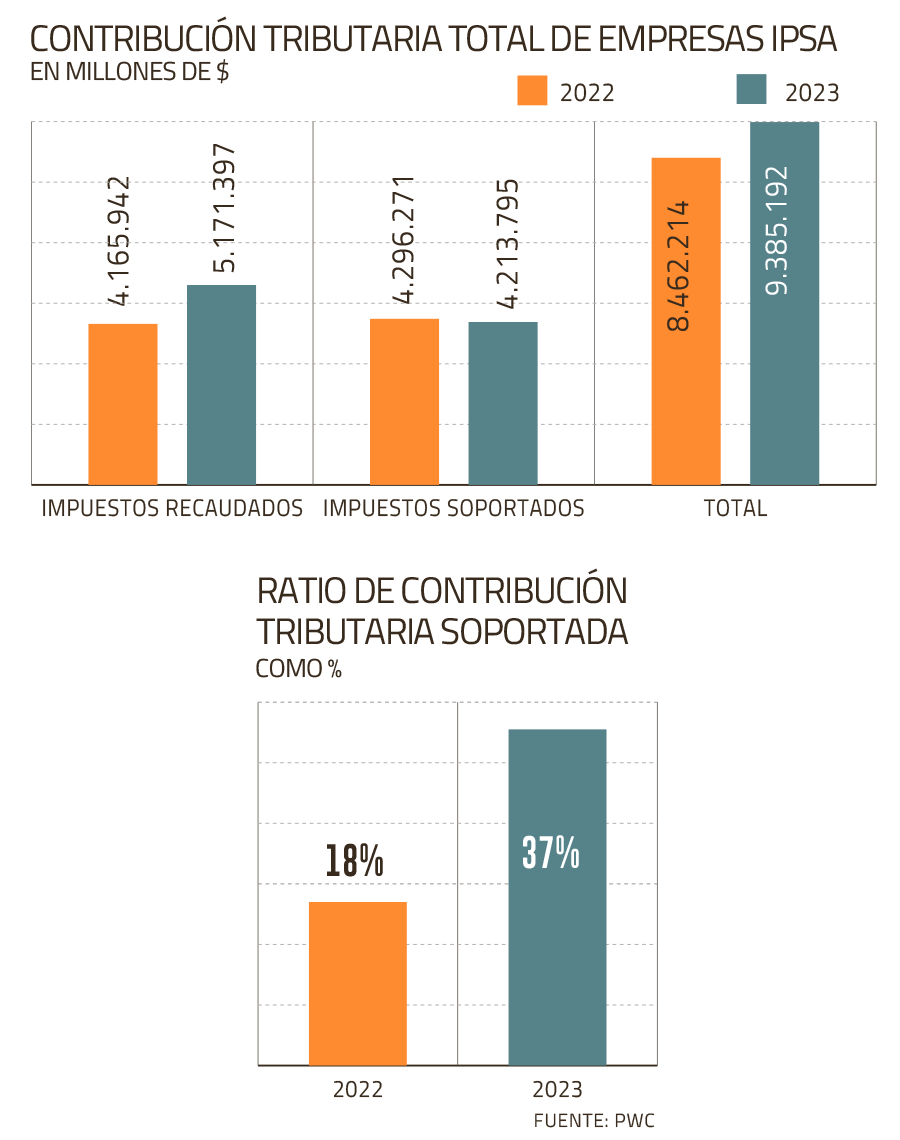

Así, el reporte da cuenta de que en 2023, 22 de las 29 empresas del IPSA que participaron del estudio contribuyeron al Estado con más de US$ 10 mil millones ($ 9.385.192 millones) en 2023, un alza de 10,9% frente a 2022: US$ 9.060 millones (o $ 8.462.214 millones).

La socia de Tax & Legal de PwC Chile, Sandra Benedetto, comenta que la investigación recopiló información inédita que dimensiona el aporte de las empresas a través de sus impuestos, que representan una contribución “muy concreta” al desarrollo del país.

“En la conversación sobre impuestos ha existido en muchas instancias del debate una posición a priori de cuestionamiento al aporte de las grandes empresas y los datos de este estudio entregan una radiografía detallada del impacto, lo que permite contar con un elemento muy valioso en el análisis y el debate impositivo en el país”, complementa.

Los tipos de gravámenes

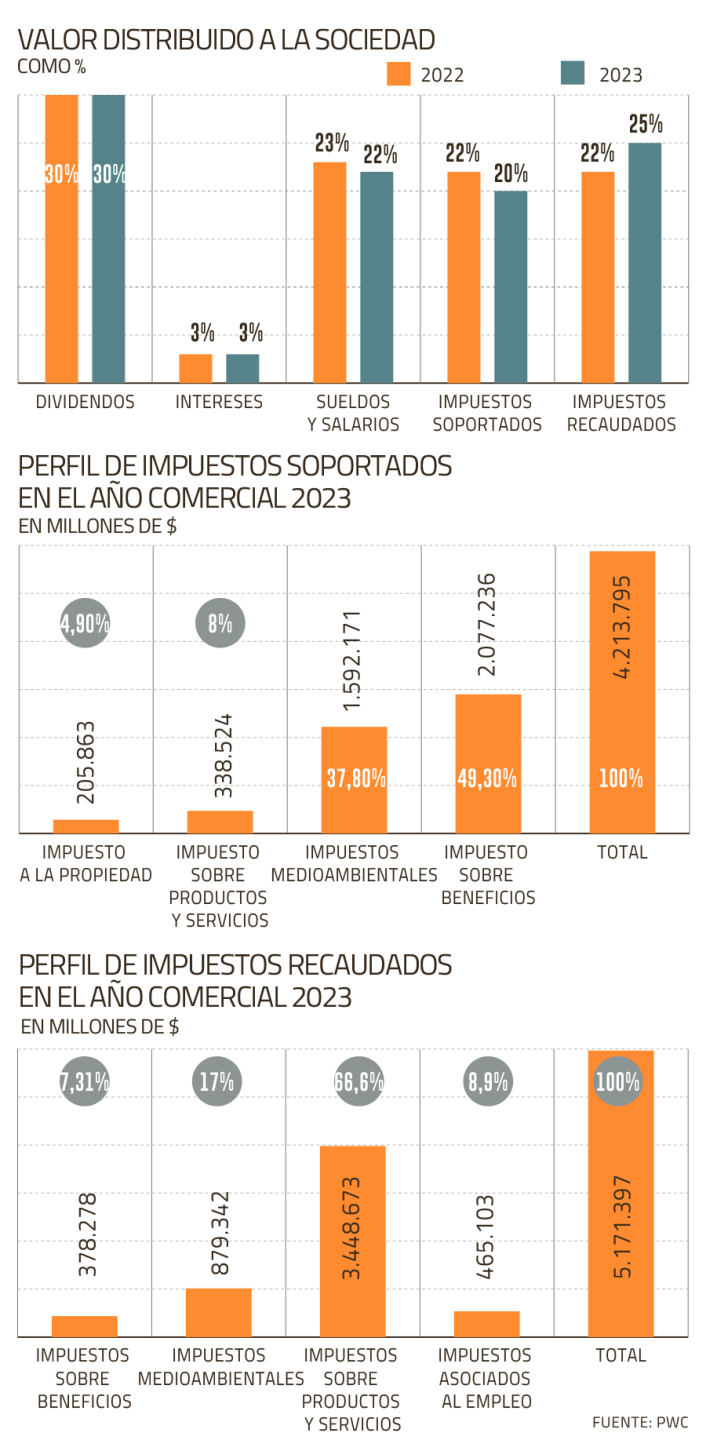

El principal impuesto soportado por las compañías del IPSA fue el tributo sobre los beneficios, representando un 49,3% del total, seguido de los tributos medioambientales, los que gravan los productos y servicios y el impuesto a la propiedad.

Mientras que en relación a los impuestos recaudados, los que gravan los productos y servicios encabezaron con un 66,7% del total, seguido de los tributos medioambientales, los asociados al empleo y sobre los beneficios (ver gráficos).

Asimismo, el reporte mide el valor que distribuyeron las compañías a la sociedad, ya no solo medido como aporte tributario, sino como dividendos, intereses y pagos por sueldos y salarios.

Así, el mayor valor distribuido por las compañías analizadas fue a través de dividendos, con un 30%. Le siguieron los impuestos recaudados (25%), los sueldos y salarios (22%), los impuestos soportados (20%) y los intereses (3%).

Respecto a 2022, los tributos recaudados aumentaron tres puntos porcentuales su participación, mientras que los gravámenes soportados y los sueldos y salarios redujeron su incidencia en dos y un punto porcentual, respectivamente.

Por lo tanto, en 2023 un 45% del valor que distribuyeron las sociedades del IPSA tuvo como destino el Estado u otros órganos de la administración pública a través de la vía tributaria.

Alfredo Enrione, director Centro de Gobierno Corporativo y Sociedad Ese Business School. Sandra Benedetto, socia de Tax & Legal de PwC Chile.

Las compañías que participaron

El análisis se apoyó en una base de datos con información aportada por los grupos empresariales, además de datos públicos disponibles. El 75,8% de las firmas del IPSA participó en el reporte.

Las entidades que reportaron fueron Oro Blanco, Enel Chile, Enel Américas, Colbún, Embotelladora Andina, SMU, Ripley Corp, Santander, Cencosud, Cencosud Shopping, Empresas CMPC, Itaú, Quiñenco, CSAV, Aguas Andinas, Banco de Chile, CCU, Empresas Copec, Parque Arauco, Falabella, Plaza y Bci.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok