Este miércoles, finalmente se publicó el esperado análisis del Consejo Fiscal Autónomo (CFA) al cierre presupuestario del año 2025, cuando se ratificó que por tercer año seguido el Fisco chileno incumplió su meta, cerrando con un déficit estructural mayor al pronosticado.

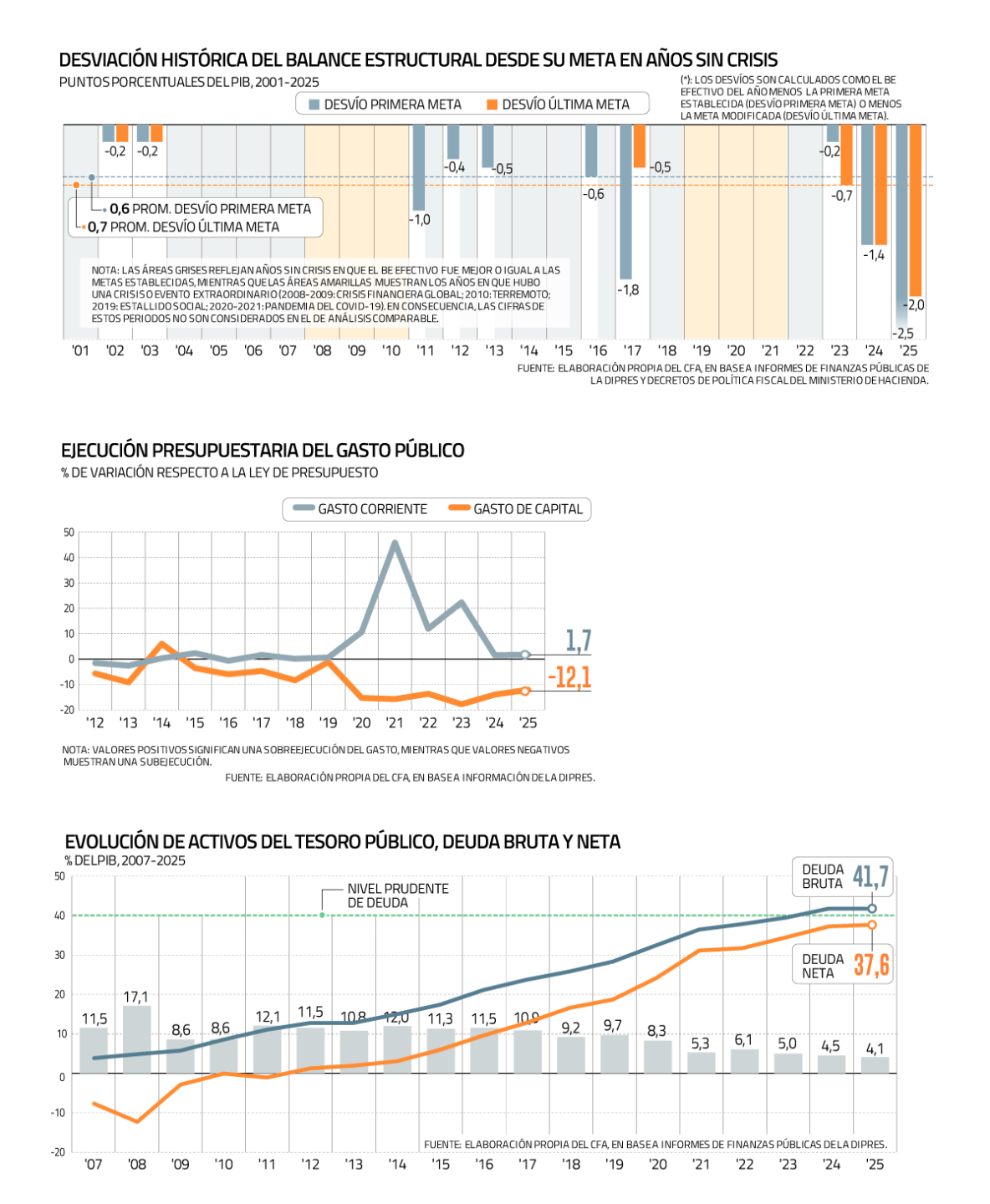

En su Informe sobre el desvío de la meta de Balance Estructural de 2025, la entidad sostuvo que el resultado, que implicó un saldo negativo de 3,6% del PIB el año pasado, superando la proyección más reciente de 2,2% del Producto, responde a “errores reiterados y significativos en la proyección de ingresos fiscales; a modificaciones en el nivel de los ajustes cíclicos; a la escasa efectividad del plan de acciones correctivas propuesto por el Ejecutivo; así como a un nivel de gasto que excedió incluso el comprometido en el acuerdo marco para la aprobación de la Ley de Presupuestos y, por ende, también el ajustado por medidas administrativas adicionales del primer trimestre”.

En opinión del Consejo encabezado por Paula Benavides, los resultados del Informe de Finanzas Públicas (IFP) del cuarto trimestre de 2025 -dado a conocer por Hacienda y la Dirección de Presupuestos- evidencian “la profundización de los problemas de desajuste fiscal de los últimos tres años y que no se trata de una situación transitoria”.

“La magnitud de este desvío es elevada en términos históricos para un año sin eventos extraordinarios”, sumaron.

A juicio de la entidad, los resultados observados plantean “desafíos relevantes para la convergencia fiscal en el mediano plazo y para mantener la credibilidad de la regla fiscal”.

Los resultados observados plantean “desafíos relevantes para la convergencia fiscal en el mediano plazo y para mantener la credibilidad de la regla fiscal”, dijo el Consejo Fiscal Autónomo (CFA).

Por otra parte, en el reporte se indicó que, si bien es positivo que la deuda bruta como porcentaje del Producto Interno Bruto (PIB) en 2025 se haya mantenido por debajo de su nivel prudente (45%) y cierre en una cifra similar a la del año anterior, “ello no fue a causa de una consolidación fiscal, sino que responde mayoritariamente a factores posiblemente transitorios, como el mayor crecimiento del PIB nominal y la apreciación del tipo de cambio”.

En caso de persistir el patrón de desviaciones observado en los últimos años, el Consejo advirtió que podrían materializarse riesgos relevantes para la trayectoria de la deuda pública, incluyendo la posibilidad de superar el nivel prudente en el mediano plazo.

“La persistencia de déficits estructurales elevados, la tendencia a la baja de los activos del Tesoro Público (TP) y el aumento sostenido del gasto por intereses configuran un escenario de estrés fiscal que refuerza la urgencia de retomar una senda creíble y verificable de consolidación fiscal”, se lee en el reporte.

Explicaciones del desvío

En el reporte, el organismo profundizó en las cuatro razones que explican el nuevo incumplimiento de la meta de balance estructural.

El primero se relaciona con las estimaciones de los ingresos tributarios provenientes de contribuyentes no mineros, donde el CFA advierte la existencia de errores "reiterados y significativos".

En el reporte, el Consejo informó que el año pasado los ingresos efectivos del Gobierno Central resultaron equivalentes a un 2% del PIB (US$ 7.020 millones) por debajo de lo estimado en el IFP del tercer trimestre de 2024 que sirvió de base para la Ley de Presupuestos de 2025. Esta desviación se explicaría principalmente por una menor recaudación de contribuyentes no mineros (1,6% del PIB, US$ 5.760 millones) y de rentas de la propiedad (0,3% del PIB, US$ 914 millones).

"Cabe recordar que el Consejo ha insistido reiteradamente sobre el riesgo de cumplimiento de las proyecciones de la Ley de Cumplimiento Tributario. En particular, el Consejo destaca que los ingresos tributarios no mineros proyectados para 2025 incorporaban una estimación de la recaudación por la Ley de Cumplimiento Tributario de 0,37% del PIB. Las principales líneas en las que se insertan estas estimaciones registraron desvíos significativos respecto de lo proyectado, lo que podría ser un indicio de una recaudación menor de lo previsto por la Ley de Cumplimiento Tributario", sostuvieron.

La segunda explicación se relaciona con la corrección en el nivel de los ajustes cíclicos para los ingresos del Estado, producto de cambios en el precio del cobre y el nivel del PIB real efectivo.

En ese contexto, los ajustes cíclicos fueron revisados al alza -empeorando, como consecuencia, el déficit estructural- en 0,61% del PIB (US$ 2.156 millones) respecto del IFP del tercer trimestre de 2024 (cuando se elaboró el Presupuesto 2025), y en 0,52% del PIB (US$ 1.860 millones) en relación con el IFP del primer trimestre del año pasado.

En caso de persistir, el Consejo advirtió que podrían materializarse riesgos relevantes para la trayectoria de la deuda pública, incluyendo la posibilidad de superar el nivel prudente en el mediano plazo.

"Este mayor ajuste cíclico es consistente con las variables efectivas de ambos parámetros estructurales, que fueron más positivas que lo esperado, por lo que, pese al mejor contexto macroeconómico, los ingresos fiscales fueron menores a los previstos", señalaron los consejeros.

Como consecuencia de la revisión de los ajustes cíclicos y del desvío significativo en la proyección de ingresos efectivos, los ingresos estructurales de 2025 se ubicaron por debajo de lo proyectado en el IFP del tercer trimestre de 2014 en 2,6% del PIB (US$ 9.176 millones), y en 1,5% del PIB (US$ 5.214 millones) en relación con la estimación del IFP del primer trimestre de 2025.

El aumento del gasto público por sobre lo proyectado es la tercera razón que explica la desviación de la meta, según el CFA, ya que el recorte fue "insuficiente" para compensar la caída de los ingresos estructurales.

Lo anterior, debido a que el gasto público en 2025 alcanzó el 24,3% del PIB, con un crecimiento real de 3,5% respecto de 2024, comparado con el 3,9% real anual contemplado en el IFP que acompañó la elaboración del erario, siendo inferior en US$ 420 millones. Sin embargo, superó en US$ 568 millones (0,16% del PIB) lo previsto en el IFP del primer trimestre del 2025, que proyectaba un crecimiento real de 2,6% y que fue la referencia que sustentó el cambio de meta de balance estructural más reciente de parte de Hacienda.

La escasa efectividad del plan de acciones correctivas del Ejecutivo es la cuarta razón esgrimida. En particular, el CFA indicó que no se materializaron las medidas correctivas por 0,3% del PIB, riesgo que había sido advertido por el propio Consejo en su informe al Congreso de mayo de 2025.

"Ello no solo por la magnitud y oportunidad de las acciones administrativas, sino también porque una parte relevante del ajuste dependía de iniciativas legislativas con probabilidades de aprobación y efectos inciertos", agregaron.

En el reporte se indicó que, si bien es positivo que la deuda bruta como porcentaje del PIB en 2025 se haya mantenido por debajo de su nivel prudente (45%), “ello no fue a causa de una consolidación fiscal”.

Las propuestas del CFA

De acuerdo con lo comunicado por la entidad, el Consejo enfatizó la necesidad de adoptar medidas adicionales y de carácter estructural que permitan corregir el desequilibrio fiscal observado durante los últimos años y fortalecer el cumplimiento de la regla fiscal.

El documento propone que la consolidación a mediano plazo considere una combinación equilibrada de cuatro dimensiones de generación de mayor espacio fiscal: mayor crecimiento económico potencial, reducción de la evasión y elusión de impuestos, nuevas fuentes de ingresos estructurales y mayor eficiencia o ajustes en el gasto público.

“Debe existir un adecuado calce entre los gastos y sus fuentes de financiamiento permanentes, tanto en magnitud como en temporalidad, lo que exige una implementación gradual de las políticas públicas y una evaluación continua de la materialización efectiva de los ingresos fiscales. Para ello, debieran realizarse estudios periódicos sobre la sostenibilidad y suficiencia de dichas fuentes de financiamiento”, reiteraron, a su vez.

El Consejo también hizo un llamado nuevamente a la necesidad de un acuerdo amplio en pos de la sostenibilidad fiscal, que incluya tanto al Ejecutivo como al Legislativo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok