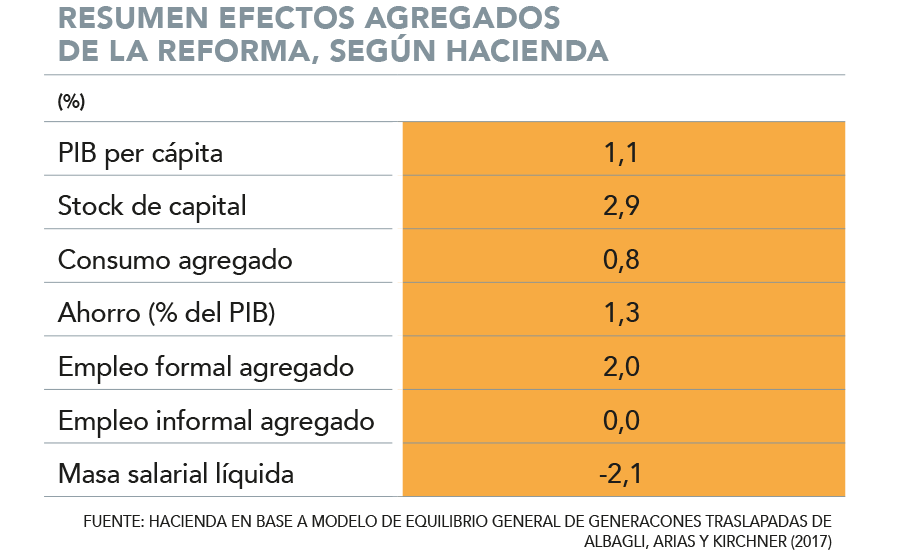

No solo las pensiones se verían mejoradas con la propuesta de reforma previsional del Gobierno. El nuevo sistema tendría efectos positivos sobre empleo, Producto Interno Bruto (PIB) per cápita, consumo, ahorro y stock de capital, calcula el Ministerio de Hacienda (ver tabla).

Tras días analizando el Informe de Impacto Regulatorio del proyecto de ley, distintos centros de estudios plantean que los modelos usados para llegar a las proyecciones ya conocidas son difíciles de contrastar.

“Las estimaciones de los efectos de una reforma como esta son muy complejos, porque hay efectos de equilibrio general. Eso significa que distintas variables mueven a distintas variables”, explica Rodrigo Valdés, director de Espacio Público. Detalla que más ahorro impulsa el stock de capital, las inversiones en el largo plazo y la demanda por trabajo.

El profesor de la Escuela de Gobierno UC cuenta que el Gobierno usó, para las estimaciones de largo plazo, “un modelo bastante sofisticado”, que preparó el Banco Central en el debate de pensiones de 2017. El exministro de Hacienda califica lo anterior como una “muy buena” elección, pero plantea que “ahora tienen que hacer más transparentes los parámetros que están usando”. Y acota que, para el corto plazo, “el Gobierno dice poco”.

Las variables

Cristóbal Gamboni, economista senior del Observatorio del Contexto Económico UDP, ve que los efectos en mayor PIB per cápita, consumo y ahorro van “en la dirección esperada”, y que las magnitudes deberían ser similares o algo menores a las sugeridas por Hacienda.

Detalla que si el mayor ahorro previsional -el 6% adicional- se destina al mercado de capitales, profundizaría también la inversión productiva, generando impactos netos positivos en la acumulación de capital, los ingresos y el consumo.

Pero añade que los riesgos para lograr estos resultados están en si el fin de los recursos de más cotización fuese en mayor cuantía a reparto intrageneracional o a actividades que generen un retorno “muy acotado”.

Desde Horizontal recuerdan que en 2017 el Central planteó que las personas internalizan el 50% de los beneficios futuros, por lo que -sugieren- la sustitución de ahorro voluntario con ahorro obligatorio sería de 50%. Así, calculan que el alza en el ahorro agregado sería de 0,75% del PIB -tres puntos de cotización-, cerca de la mitad de lo que estima el Gobierno. “Es el aumento en el ahorro el que redunda en el aumento en el stock de capital y por esta vía del PIB”, sugieren, y alertan que el efecto sobre stock de capital y PIB también serían menores.

Ingrid Jones, economista de Libertad y Desarrollo, acota que, según el informe, la agenda de productividad del Gobierno amplificará los efectos de la reforma. Pero, recuerda que tal plan aún no se conoce, y se pregunta: “¿Cuáles son los fundamentos que explican la amplificación de estos efectos?”

Ojos sobre el empleo

Algo en lo que coinciden todos los participantes es en que el Gobierno podría haber pecado de optimista en los efectos sobre el empleo.

“Mi intuición es que es difícil que este tipo de reforma sea tan positivo para el empleo. Pero eso depende nuevamente de supuestos de trabajo”, comenta Valdés.

Gamboni coincide, y explica que “hay aspectos que deben ponderarse”, como cuánto de la mayor cotización puede traspasar el empleador al trabajador, vía ofrecer menores salarios; cuán bien internalizan los trabajadores de bajos ingresos que recibirán mayores beneficios por formalizarse; y cuál es el grado de complementariedad entre capital y trabajo en un mundo que tiene hacia la automatización. De hecho, alerta que la suma de estos efectos podría llevar a terreno negativo el impacto en empleo.

Sebastián Izquierdo, investigador y coordinador académico del Centro de Estudios Públicos (CEP), señala que la lógica principal del impacto de la reforma se resume en que el alza de la cotización destinada a un seguro social aumentaría el empleo formal. “Esto producto de que las personas de menores ingresos tendrían más réditos futuros que su aporte actual del 6% y, supuestamente, eso llevaría a tener incentivos a formalizarse”, dice, y agrega que esto tendría efectos macroeconómicos positivos en ahorro, consumo y empleo formal, incluso mejores que un escenario de 6% solo para capitalización individual.

Argumenta que esto se sostiene en el supuesto clave de que “los beneficios percibidos para estas personas (bajos ingresos) en el presente son mayores a los beneficios percibidos si la cotización adicional se destinara a capitalización individual”, citando el Informe de Impacto Regulatorio. “La incongruencia de dicho supuesto ocurre al explicar los acotados efectos del aumento de la PGU en la formalidad, pues en ese análisis, dicho argumento se ocupa de manera opuesta”, dice, y vuelve a citar el documento, que plantea que “las personas de bajos ingresos tienden a subvalorar los beneficios futuros”.

Al menos desde la literatura, añade, la evidencia es clara en que el aumento de cotizaciones en un sistema de capitalización individual reduce el empleo formal, “por lo que es difícil que este proyecto sea capaz de revertir aquello”. Si bien se declara partidario de la necesidad de aumentar las cotizaciones laborales, enfatiza que “este proyecto no se hace cargo del problema de informalidad que tenemos en Chile, y por lo tanto, tengo dudas en relación a los efectos macroeconómicos estimados”.

Desde Horizontal coinciden en que el modelo propuesto generaría un incentivo a participar en el sistema a personas de ingresos bajos, pero “descansa en el supuesto de que las personas efectivamente internalizan estos beneficios”. Vuelven a citar el que los trabajadores internalizan el 50% de los beneficios, y argumentan que tres puntos del 6% de la cotización serían percibidos como un impuesto al trabajo. Alertan que esto recaería mayormente sobre los trabajadores, reduciendo el nivel de empleo formal en aproximadamente 0,9%, en particular de los menos calificados.

Jones añade que “existe un incentivo a la subdeclaración de ingresos por parte de los trabajadores y por el lado de las empresas, incentivando la informalidad y destruyendo empleo, porque se incrementan los costos laborales”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok