Las colocaciones bancarias acentuaron su desaceleración en mayo, en línea con el ciclo económico, registrando un retroceso mensual real de 0,1%. Así, el crecimiento en doce meses fue de 5,2%, más bajo que el 8,3% registrado a igual mes del año anterior.

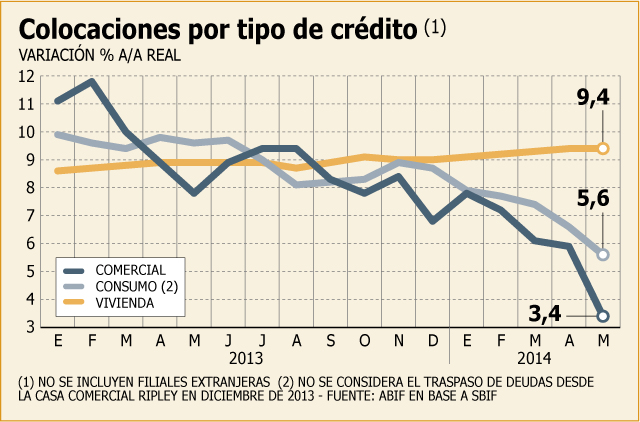

Los segmentos de crédito comercial y de consumo muestran una ralentizaciónmás marcada, mientras que el crédito para vivienda ha permanecido con un crecimiento elevado y estable.

La Asociación de Bancos (ABIF) indicó que “el comportamiento pro-cíclico del crédito se explica por las necesidades de financiamiento de las empresas frente a cambios en sus planes de producción y ventas, así como a ajustes en sus programas de inversiones; al tiempo que cambios en los ingresos, gastos e inversiones de los hogares se financian con crédito de consumo”.

De hecho, el crédito comercial muestra una caída de 0,2% real en el mes de mayo, con una expansión real en doce meses de 3,4%, la menor cifra desde principios de 2010, indicaron en la ABIF.

Por su parte, el crédito de consumo crece 5,6% en doce meses, tras registrar una caída real de 0,7% en el mes.

En tanto, el crédito hipotecario continúa mostrando fortaleza, con un incremento mensual de 0,6% real en mayo, acumulando una expansión de 9,4% en doce meses. Es así como las colocaciones de vivienda están contribuyendo en casi la mitad del incremento del crédito, aún cuando su participación en éste es de sólo 26%.

La ABIF destacó que “la dinámica del crédito a hogares (consumo e hipotecario) se vincula a un crecimiento acotado del número de deudores, pero con un mayor nivel de deuda promedio”. Agregó que el crecimiento de crédito promedio en el segmento personas sería consistente con una mayor exposición de la banca hacia hogares de mayores ingresos.

Utilidades

Las ganancias de la industria registraron un incremento de 60,47% a mayo, totalizando $ 1.047.741 millones.

En mayo, el sistema logró utilidades por $ 233.251 millones, lo que implica un avance de 115,9% respecto de igual mes de 2013.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok