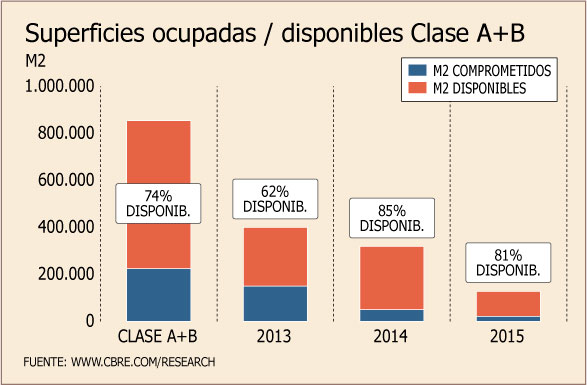

Unos 850 mil metros cuadrados de oficinas clase A y B ingresarán al mercado entre este año y 2015. La gran duda de la industria, hasta ahora, era saber cuánto de esta nueva producción está precolocada; es decir, con contratos de arriendo o vendida a usuarios finales. Según un estudio de CB Richard Ellis (CBRE), a la fecha un 26% de los ingresos están con acuerdos con usuarios finales, cifra que es bastante prometedora.

El reporte señala que, al mirar el desagregado por año en la suma de nuevos espacios clase A y B, un 38% de lo que ingresará en 2013 se encuentra comprometido (

ver gráficos

). En tanto, para 2014 el porcentaje precolocado llega a 15% y a 19% para 2015. Respecto de los porcentajes decrecientes en la colocación que se observan hacia el futuro, la consultora explica que se debe a que siempre los proyectos que están más próximos a ingresar presentan tasas más altas de compromisos.

En todo caso, Verónica Melys, jefa de Marketing y Research de la firma, señala que “el mercado presenta actualmente un comportamiento muy dinámico, absorbiendo eficientemente la superficies mas próximas a ser entregadas. Asimismo observamos una disminución de la superficie comprometida durante los años 2014 y 2015 por encontrarse aún en desarrollo”.

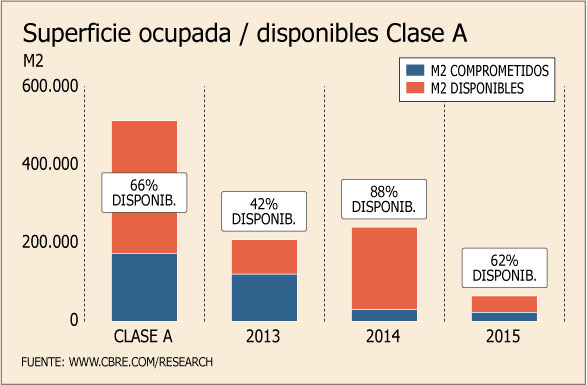

Mirando por submercado, en el apartado de oficinas clase A, “se observó un comportamiento más dinámico que el de edificios clase B, registrando 34% de superficie comprometida a la fecha. De dicha superficie para el año 2013 el 58% se encuentra pre colocada, el 2014 el 12% y el 2015 un 38%”, dice la consultora.

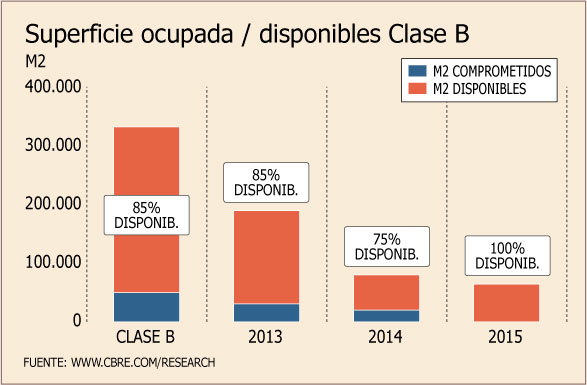

Para edificios clase B, se observa un menor porcentaje de superficie de pre-venta/renta; “sin embargo se debe aclarar que muchos de los proyectos Clase B en desarrollo se construyen están algunos un 100% vendidos, encontrándose actualmente en un segundo proceso de colocación para renta”, señala el reporte.

Tasa de vacancia

Respecto del impacto en la tasa de vacancia, un reporte separado de CBRE estima que -tras considerar los espacios precolocados- la disponibilidad de oficinas clase A y B debería llegar a 6,6% en el año 2013 (

ver tabla

). De hecho, explica Melys, “la superficie que ingresará el presente año, tendrá un efecto positivo en la absorción del periodo”.

Esto considerando que este año deberían ingresar casi 468 mil m2, entre oficinas clase A y B, con una absorción de 211.988 m2.

Para el 2014, en tanto, la vacancia podría llegar al 11,0%, con una producción de 433.452 m2 y una demanda de 219.671 m2. Ya en 2015, cuando ingresen poco más de 157 mil m2 y se consuman unos 252.319 m2, la vacancia debería llegar a 8,4%, entre oficinas Clase A y B.

Cabe señalar que la vacancia promedio de los últimos cinco años ha sido 2,3%.

Para la Clase A se proyecta una tasa de vacancia entre 2013 y 2015 de 6,2%, 10,9% y 7,9% cada año, mientras para la clase B de 7,1%, 11,1% y 9,0%, en iguales períodos.

Analizando las cifras, la jefa de research de CBRE comenta que “estimamos que las tasas proyectadas, no indican un factor de alarma o sobre oferta, llegando a registrar tasas equilibradas que son equitativas con las de mercados maduros, otorga mayor flexibilidad para los usuarios y haciendo que el mercado sea más dinámico”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok