El 1 de enero, Letonia adoptará el euro, y sus lats dejarán de existir. No existen muchos otros eventos en 2014 que podamos pronosticar con la misma confianza. Para quienes deben tomar las decisiones en las empresas globales, les aguardan grandes dudas. Estas son algunas de las cosas que quisieran saber: ¿con Janet Yellen como la próxima presidenta de la Reserva Federal la economía de Estados Unidos creará empleos o burbujas de activos? ¿Se volverá la canciller alemana Angela Merkel más generosa con sus vecinos del sur de Europa tras formar una coalición con los Social Demócratas? ¿Podrá el presidente chino Xi Jinping derrotar a las fuerzas reaccionarias y reparar los debilitados motores de la segunda economía del mundo? ¿Y qué pasará con Shinzo Abe, el iconoclasta primer ministro japonés? ¿Podrá reducir el déficit de presupuesto sin empujar a la economía de regreso a la deflación?

No pretendemos tener todas las respuestas, pero creemos que afrontando estas difíciles preguntas podemos ayudar a los ejecutivos a decidir dónde y cuándo desplegar su personal y capitales.

Un paso hacia adelante

A nivel mundial, 2014 debería ser mejor que 2013, aunque no excelente. La inflación y las tasas de interés son bajas en la mayor parte del mundo, el precio del petróleo debería caer, las empresas están sentadas sobre cerros de efectivo, y existe gran cantidad de demanda acumulada de los consumidores. El índice de confianza global de Barclays está en su máximo de 31 meses. Pero el mundo tiene dificultades para acelerar el paso tras la crisis global de 2009. El Fondo Monetario Internacional proyecta un crecimiento del PIB global de 3,6% en 2014. Eso se compara con 2,9% para este año, aunque todavía no regresa a las tasas de crecimiento de 5% de 2005 a 2007. El lema del FMI para 2014 es “transiciones y tensiones”. “El crecimiento global está en una marcha lenta, los motores de la actividad están cambiando, y los riesgos a la baja persisten”, reporta la organización.

El mejor sitio para comenzar nuestra revisión es Washington. Eso se debe a que es la mayor economía del mundo y a que dos de las mayores incertidumbres globales involucran a la Fed y al Congreso de ese país. Los ejecutivos de las empresas desde Shangai hasta Sao Paulo están rogando que el Congreso y la Casa Blanca lleguen a acuerdo en febrero para elevar el techo de la deuda con la menor complicación posible. Y están deseando que Yellen pueda retirar las medidas de estímulo con la misma facilidad con que Ben Bernanke las fue apilando una sobre otra.

El éxito en ambas misiones podría elevar las perspectivas de crecimiento para 2014 en EEUU por sobre la tasa promedio de 2,6% prevista por los economistas encuestados por Bloomberg. Un fracaso amenaza no solo a EEUU sino a todo el mundo.

“En estos momentos estamos viviendo en la incertidumbre. Lo que las empresas odian más, después quizás de los impuestos, es la incertidumbre” dijo Harold Sirkin, socio senior de Boston Consulting Group. EEUU está emergiendo como uno de los centros de manufacturas de bajo costo del mundo, pero los políticos podrían arruinar las cosas si mantienen a los ejecutivos bajo presión, dice Sirkin. “Las compañías no están realizando el mismo nivel de inversiones”, dice. “No quieren contratar trabajadores. Si se les dice cuáles son las reglas del juego, es más probable que respondan”.

Un escenario razonable podría ser este: la política fiscal deja de ser un lastre tan pesado sobre la economía de EEUU en 2014. Los republicanos aprueban el alza en el techo de la deuda en febrero a cambio de algunas concesiones. En las elecciones del congreso, en noviembre, los republicanos pierden algunos escaños pero retienen el control de la Casa de Representantes. Un gobierno dividido significa menos lastre porque los republicanos no podrán conseguir mayores recortes en el gasto y los demócratas no podrán obtener grandes alzas de impuestos. Hay pocos avances, sin embargo, en restringir el crecimiento de largo plazo en el gasto no discrecional.

En cuanto a la Fed, Yellen enfrentará algunas angustiantes decisiones apenas reemplace a Bernanke como presidenta, el 1 de febrero. Años de tasas de interés cerca de cero y agresivas compras de bonos no han logrado consolidar un crecimiento económico firme. Los “halcones” monetarios dicen que el dinero barato creará burbujas en activos desde viviendas hasta bonos basura.

Pero las burbujas son sólo uno de los riesgos. La expansión podría perder el poco impulso que tiene si el próximo año, para probar sus credenciales anti inflación, Yellen retira el estímulo demasiado rápido. La tasa de declive del desempleo es engañosa porque en gran medida es resultado de que la gente se está rindiendo y ya no se cuenta entre los desempleados, dice Scott Clemons, jefe de estrategas de inversión de Brown Brothers Harriman Wealth Management.

La última recesión terminó en 2009, así que para el próximo verano, esta racha de crecimiento, modesta como ha sido, habrá durado más que el ciclo de expansión promedio desde la Segunda Guerra Mundial. Los riesgos están equilibrados, dice un inversionista. “La baja demanda por crédito, baja inflación, y otros indicadores están señalando que la deflación sigue siendo una amenaza seria”, escribió Daniel Arbess, socio en la firma de asesorías e inversiones Perella Weinberg Partners.

Cómo actúe la Fed le importa a todos porque sigue siendo el banco central de facto del mundo. Otras naciones se quejaron cuando las bajas tasas de interés en EEUU enviaron una inundación de dinero caliente en su dirección, en 2008, y se quejaron otra vez cuando, este año, la Fed dio las primeras señales de alzas de tasas que revirtieron la marea. Y Yellen no va a poner demasiado foco en esas preocupaciones. Atender la economía de EEUU ya es suficientemente complicado. Los consejeros de la Fed no prevén subir la tasa de los fondos federales hasta 2015 porque la economía sigue demasiado débil como para resistirlo. Todo lo cual recomienda cautela.

Desaceleración china seguirá

China, la segunda economía del mundo, no crecerá a su ritmo acostumbrado en 2014, tampoco. Las farmacéuticas de Occidente, cuyas ventas en China subían a tasas de 40% en 2011, podrían tener que resignarse con una expansión de 15% el próximo año, estima GlobalData. Economistas encuestados por Bloomberg creen que la desaceleración de China continuará este nuevo año, con una expansión de 7,4% versus 7,6% en 2013. Eso puede parece aburridamente estable, pero la aparente capacidad de las autoridades chinas de cumplir sus metas oculta la volatilidad económica y política. “Nada en China es lo que parece”, dice Gary Burnison, director ejecutivo de la compañía de reclutamiento Korn/Ferry International (KFY) que vivió en Shangai este último verano.

China, la segunda economía del mundo, no crecerá a su ritmo acostumbrado en 2014, tampoco. Las farmacéuticas de Occidente, cuyas ventas en China subían a tasas de 40% en 2011, podrían tener que resignarse con una expansión de 15% el próximo año, estima GlobalData. Economistas encuestados por Bloomberg creen que la desaceleración de China continuará este nuevo año, con una expansión de 7,4% versus 7,6% en 2013. Eso puede parece aburridamente estable, pero la aparente capacidad de las autoridades chinas de cumplir sus metas oculta la volatilidad económica y política. “Nada en China es lo que parece”, dice Gary Burnison, director ejecutivo de la compañía de reclutamiento Korn/Ferry International (KFY) que vivió en Shangai este último verano.

Para descubrir si el presidente Xi tiene la mano ganadora, hay que mantener la vista en unos pocos eventos clave en 2014, aconseja David Hoffman, que vive en Beijing como director administrativo del Centro para la Economía y Empresas de China del Conference Board. Uno de estos eventos es la reunión plenaria del 12do Congreso Nacional del Pueblo, en marzo. La otra es la sesión plenaria del 18vo Comité Central del Partido Comunista de China, probablemente en septiembre. Xi quiere cambiar la fuente del crecimiento de China desde la inversión hacia el consumo, pero el resurgimiento del crecimiento este otoño se logró a la manera antigua, con fuertes préstamos que impulsaron la inversión en fábricas, equipamiento e infraestructura. La municipalidad de Beijing planea un distrito financiero con 80 rascacielos, pese que su actual Calle Financiera tiene sólo quince años. “Estamos viendo una tremenda inercia en el frente de la reforma, y las divisiones son muy pronunciadas”, dice Hoffman.

Xi le ha declarado la guerra a la corrupción. El South China Morning Post dice que ha asumido un interés personal en las denuncias de corrupción contra Zhou Yongkang, que era jefe de la seguridad interior hasta que se retiró en 2012. El problema es que los líderes no están combatiendo sólo el crimen; están suprimiendo la oposición legítima arrestando a académicos y ejecutivos por desafiarlos, dice Regina Abrami, co autora del libro “Can China Lead?” (¿Puede China Liderar?). “Toda la economía está construida sobre un fundamento de riesgo moral”, dice Abrami, directora del Programa Global Lauder del Instituto Lauder en la Universidad de Pennsylvania.

China se ve considerablemente más saludable para Michael Silverstein, que, al igual que Sirkin, es socio senior de BCG. “Existen 300 burócratas que básicamente manejan China como una meritocracia”, dice. Ya están comenzando a trabajar en el próximo plan quinquenal a 2020. “Simplemente los va a asombrar”, dice Silverstein. “Creo que van a ser altamente específicos respecto de las tecnologías que quieren tratar de controlar”. ¿Corrupción? “El actual gobierno está muy decidido a eliminarla”, dice.

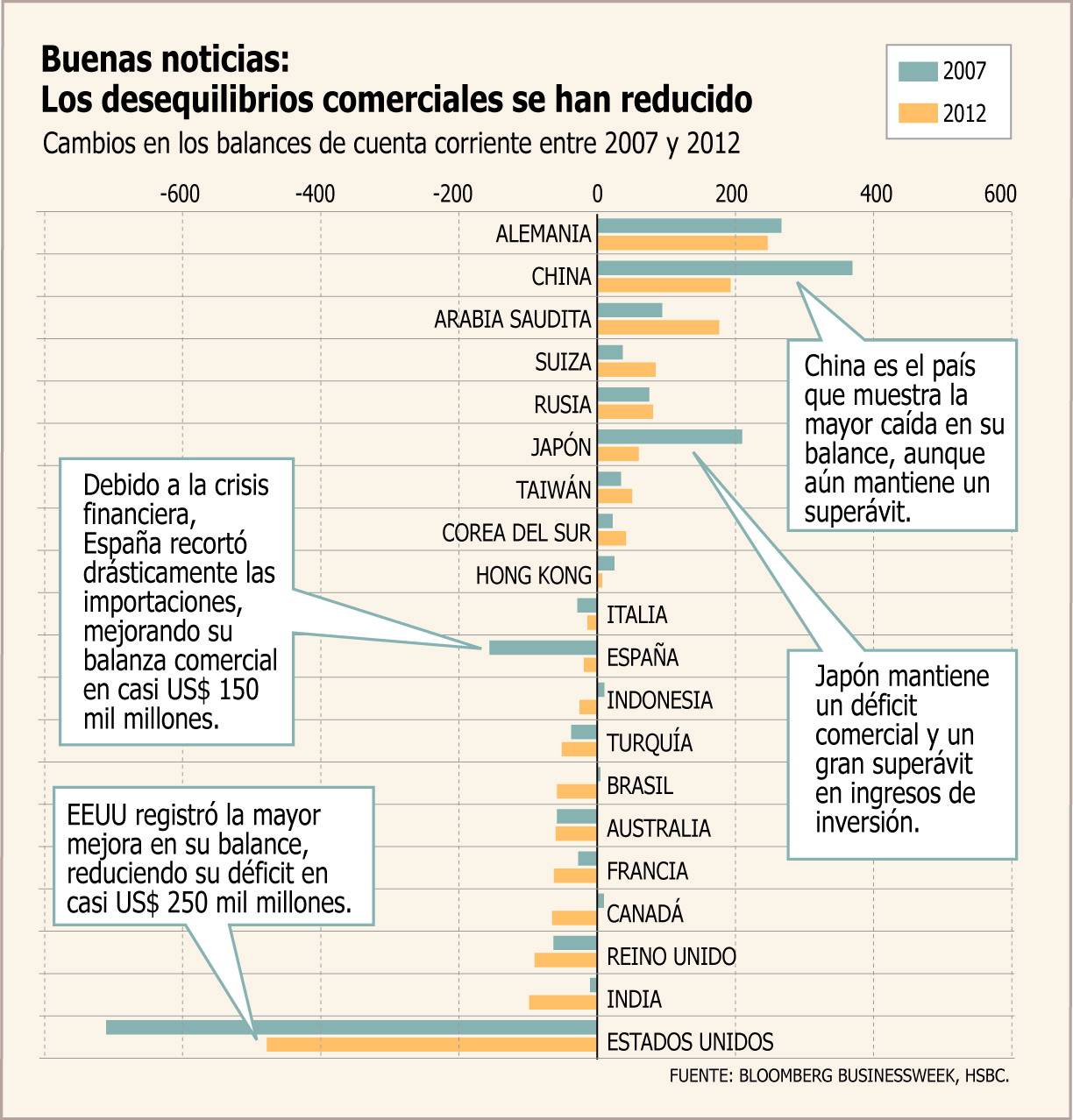

Desequilibrios comerciales

En China y en otras regiones, la previsibilidad es una cosa del pasado. Durante unos pocos buenos años, entre 2000 y 2007, la vida fue fácil para los inversionistas globales, según una reciente presentación en Nueva York de David Bloom, jefe global de estrategia de tipo de cambio en HSBC. Practicando el carry trade, se endeudaban en países con tasas de interés bajas, como Japón, e invertían en aquellos que ofrecían altos retornos, como Nueva Zelanda. Después de la crisis financiera global de 2008, el riesgo se convirtió en “encendido/apagado”. En los meses en que el apetito por riesgo estaba de moda, el dinero fluía a valores de alto rendimiento; y luego los inversionistas corrían a la seguridad de los bonos del Tesoro de EEUU.

La última tendencia, que continuará en 2014, dice Bloom, es que una parte del dinero para inversión recorra la ruta del carry trade, algunos buscando la seguridad geopolítica en instrumentos como el euro y la libra británica (pero no en el repentinamente riesgoso dólar), y una parte yendo a sitios como Hong Kong, Taiwán, y Corea del Sur, cuyas divisas lucen prometedoras porque tienen grandes superávit comerciales. “El mundo de la divisas internacionales ha pasado de ser simple a complicado”, escribió Bloom en un e-mail.

Una buena noticia en el frente de las divisas es que los desequilibrios en el comercio global están disminuyendo. Los déficits de EEUU y los superávit de China han caído dramáticamente desde 2007. Pero incluso esos positivos desarrollos van a provocar perturbadoras reverberaciones en 2014, predice Stephen King, jefe global de alocación de activos de HSBC.

Los Cinco Frágiles —Brasil, India, Indonesia, Sudáfrica y Turquía— se volvieron adictos a la entrada de dinero caliente causada en parte por la política monetaria relajada de la Fed. Acumulan déficits comerciales. Ahora esos déficits están disminuyendo, lo que es saludable a largo plazo. Pero están disminuyendo demasiado rápido y de una manera poco sana, a través de la depreciación cambiaria que hace que las importaciones ya no sean accesibles y a través de altas tasas de interés que congelan la demanda, dice King.

Matemáticamente, si los Cinco Frágiles están reduciendo sus déficits, algunos otros países deben registrar mayores déficits o menores superávits. Si no quieren hacerlo, el riesgo es una guerra de “empobrece a tu vecino”.

Pero ¿qué país se apartará del pensamiento mercantilista y aceptará menores superávits? China está avanzando lentamente hacia un balance general en el comercio pese a su enorme superávit con EEUU. Luego vienen Japón y Alemania. El Japón de Abe está en un aprieto. Necesita impulsar el crecimiento pero no puede permitirse un gran estímulo y está prometiendo un alza de impuestos a las ventas en abril. Así que Abe está contando con iniciar el crecimiento a través de mayor inflación. Eso debilita al yen, lo que suprime las importaciones. “Es difícil una solución a los problemas de Japón no que no involucre un yen significativamente más débil”, escribió Julian Jessop, jefe de economistas internacionales de Capital Economics.

Generosidad alemana

Eso nos deja a Alemania, que ha registrado grandes superávits comerciales durante toda la crisis Europea. Merkel ganó la elección para un tercer periodo en septiembre, pero su partido Unión Demócrata Cristiano no logró suficientes votos como para formar gobierno por sí solo.

Eso nos deja a Alemania, que ha registrado grandes superávits comerciales durante toda la crisis Europea. Merkel ganó la elección para un tercer periodo en septiembre, pero su partido Unión Demócrata Cristiano no logró suficientes votos como para formar gobierno por sí solo.

El crecimiento de Europa podría acelerarse en 2014 si la nueva coalición de gobierno provee más ayuda financiera al resto de Europa y acepta contribuir más a recapitalizar a los débiles bancos de España e Italia. “Esto no es algo imposible”, dice Andre Sapir, economista y senior fellow de Bruegel, un centro de estudios en Bruselas. “Alemania no quiere ir a una gran colisión ni al fin del euro”. Por otra parte, los alemanes comunes no se están sintiendo muy amigables con los pueblos del sur de Europa, a quienes describen como perezosos. Los alemanes dicen que si les hace la vida demasiado fácil a los griegos, portugueses, italianos y españoles, la presión para que apliquen reformas se desvanecerá. Pero, si se vuelven demasiado duros, podrían intensificar una reacción populista en las naciones endeudadas. Un evento clave a observar serán las elecciones del parlamento europeo en mayo, donde los partidos anti europeos amenazan con una fuerte ofensiva.

Considerándolo todo, Sapir es moderadamente optimista: “Puedo imaginarme 2014 como el año de la transición. Pero esperemos que no sea una transición desperdiciada”.

Más allá de las cuatro mayores economías del mundo, ya estamos hablando de países que no son completamente dueños de sus propios destinos. El resto de Europa depende de Alemania, aunque Inglaterra, Francia, e Italia también son jugadores. Las economías de Rusia y el Medio Oriente dependen de los precios de la energía. África, que es básicamente un productor de commodities, vive y muere según se muevan los precios de las materias primas. Lo mismo es cierto para la mayor parte de Sudamérica, aunque Brasil es también un gran manufacturero. El sudeste de Asia y Australia están en la órbita de China, mientras que Canadá y México dependen de Estados Unidos. India es grande pero está aislada. Luego hay algunos puntos problemáticos que podrían estallar en 2014 —o quizás no: el mar del sur de China, Cachemira, Yemen, y otros por el estilo.

Lo que más importa es lo que ocurra con EEUU. Si crece, el mundo también lo hará. En el este de EEUU, el ferrocarril CSX está transportando más trenes cargados con materiales para la construcción de viviendas, autos, e incluso petróleo de Dakota del Norte. “Nos estamos sintiendo más optimistas”, dice el CEO Mike Ward. “Si uno mira a los indicadores generales de la economía (…) realmente estamos viendo algunas señales positivas”. Si más CEO se pasan al vagón de los optimistas junto con Ward, 2014 podría ser un buen año después de todo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok