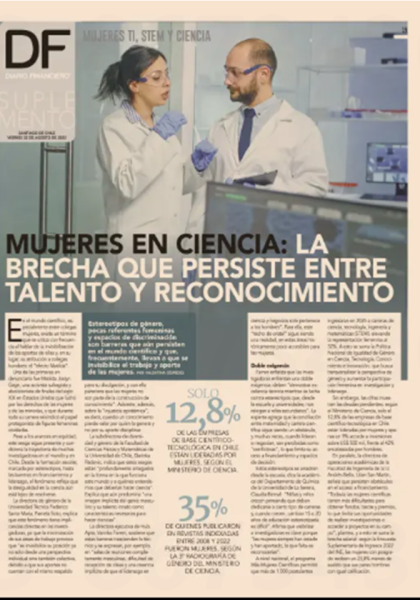

Las economías de Latinoamérica frenarán el paso este año, pero no perderán el camino

La menor demanda china por commodities restará dinamismo, pero será un necesario respiro para recuperar la competitividad de las monedas locales.

Por: Equipo DF

Publicado: Martes 23 de octubre de 2012 a las 05:00 hrs.

Luego de que una serie de políticas económicas impulsaran un rebote en 2010, el crecimiento de Latinoamérica se desaceleró a 4,3% en 2011, y para este año las perspectivas apuntan a un nuevo enfriamiento a 3,1%, en el contexto de contracción en la eurozona y crecimiento bajo par en EEUU.

EIU proyecta un crecimiento de sólo 1,5% para Brasil —la mayor economía de Latinoamérica— que pesará en el desempeño de toda la región. Mantenemos nuestra visión de que el menor dinamismo obedece a factores cíclicos más que estructurales. Esperamos que el crecimiento vuelva a acelerarse a 4% promedio para 2013-17, sostenido por las sólidas políticas macroeconómicas (con la excepción de Argentina y Venezuela), una demanda interna resiliente y la recuperación de la actividad en los países OCDE.

Las economías sudamericanas seguirán siendo apoyadas por la demanda de China por commodities, incluso aunque el período de sostenidas alzas en precios y volúmenes haya llegado a su fin. Tasas de interés históricamente bajas en la OCDE, junto con mejora en la percepción de los inversionistas sobre el potencial de la región, seguirán beneficiando a las economías de Latinoamérica que están bien integradas a los mercados financieros globales. El balance externo de la región es sólido, lo que reduce el riesgo de dificultades en el pago de la deuda. La deuda externa como porcentaje del PIB está en niveles mucho menores, y las reservas de divisas extranjeras se encuentran en un punto récord.

Aunque su balance es sólido, la fuerte demanda interna ha llevado a que Latinoamérica ahora registre un déficit de cuenta corriente , que pronosticamos llegará a US$ 63 mil millones (2,7% del PIB) en 2012, comparado con un superávit de US$ 16 mil millones en 2007. Esto ha elevado la vulnerabilidad de Latinoamérica a cambios repentinos en el sentimiento del mercado y este año eso se ha reflejado en las presiones sobre las divisas regionales a medida que los inversionistas llegan desde activos más riesgosos, en medio de la escalada de la crisis de la eurozona. Los temores por una desaceleración y un aterrizaje forzoso de China también han impactado a través de los precios y la demanda por commodities. Pero, para las autoridades de Latinoamérica, un respiro tras un largo período de apreciación de sus monedas será bienvenido, porque ayudará a mejorar la competitividad. Cualquier traspaso inflacionario desde la depreciación cambiaria no sería fuerte, ante la debilidad de la demanda global. Más aún, los precios de la mayoría de los commodities han estado cayendo recientemente, con excepción de los agrícolas, que podrían ser una fuente de presiones en el segundo semestre.

Brasil toma un segundo aire

El crecimiento en Brasil se desaceleró a 2,7% en 2011, el peor desempeño entre los países BRIC, y un drástico giro tras la expansión de 7,5% en 2010. La economía se mantuvo débil en el primer semestre, particularmente el sector manufacturero, donde la producción se contrajo en cada uno de los primeros cinco meses del año. La producción industrial creció 1,5% mensual en agosto, su tercer avance consecutivo, acumulando un 2,3% de ganancia. Aunque en la comparación anual cayó 2% en agosto, los incrementos secuenciales entre junio y agosto sugieren un punto de inflexión en el ciclo económico de Brasil. Mantenemos nuestra visión de que el alivio monetario y medidas de estímulo traerán un nuevo dinamismo en el segundo semestre.

El Banco Central de Brasil ha recortado su tasa de política Selic desde 12,5% en agosto de 2011 a un mínimo histórico de 7,25% este mes. Nuevos recortes son posibles si la economía sigue débil, pero nuestro pronóstico asume que tras el último, en el primer semestre de 2013 comenzará un ciclo gradual de endurecimiento. Los recortes de tasas han contribuido a un marcado debilitamiento del real desde marzo, que ha impulsado la rentabilidad de los exportadores de commodities y ha dado a los manufactureros algo de alivio frente a la competencia de las importaciones. Rebajas de impuesto y medidas de crédit (incluyendo mayores préstamos de los bancos estatales) también contribuirán a la demanda privada y ayudarán al sector a solucionar su problema de excesos de inventarios.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok