Por capitalización bursátil, Itaú Unibanco está entre los 30 mayores bancos del mundo. Ahora, si consideramos el ranking Forbes de las mayores entidades financieras a nivel global –que incluye activos, retornos, ingresos y valor de mercado, el gigante brasilero es por lejos el mejor rankeado de la región, ocupando el número 13. ¿Algún banco chileno en esa lista? Ninguno.

A ese nivel de competencia se enfrentarán oficialmente, a partir de ahora las entidades que componen este sector en nuestro país. Esto porque hoy es el día cero: en esta jornada se concreta la fusión de la institución liderada por Ricardo Marino y CorpBanca, que deja de ser controlado por el grupo Saieh, y cuyo nombre comercial será Itaú.

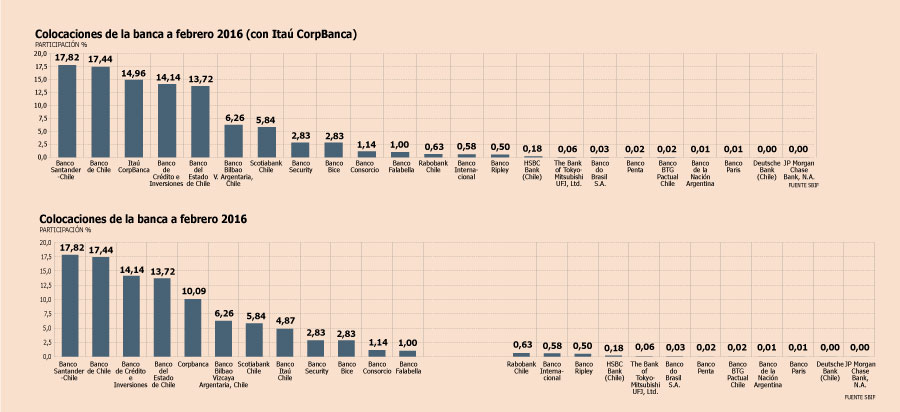

Y en un escenario en el que la mayoría de la industria se abocará a cumplir con los requisitos que imponga la adecuación de capital de Basilea III, Itaú se enfocará en lograr su objetivo: saltar al primer puesto del mercado, en términos de colocaciones. Pero no estarán solos. Porque anticipando la competencia que se venía, Banco de Chile, controlado por el grupo Luksic, decidió reformular su estrategia y para ello, instaló a Eduardo Ebensperger en la gerencia general, quien antes lideraba, justamente, la banca comercial y es reconocido, según fuentes de esa entidad, como un ejecutivo que es capaz de generar estrategias agresivas pero a la vez, manteniendo los principales ratios del banco en niveles saludables. De hecho, en el sector reconocen que esta característica fue, en parte, la que ayudó a que el Chile llegara a ser el primero del mercado, peleando punto a punto ese puesto con Santander.

Estrategia

En el caso de los brasileros, el desafío que deberá asumir Milton Maluhy –ejecutivo que reemplazó en la gerencia general a Boris Buvinic, quien a su vez pasó a ocupar un puesto de responsabilidad regional-, es crecer en el segmento personas, uno de los flancos menos desarrollados de CorpBanca, que era fuerte en créditos a empresas. Para ello, Maluhy comenzó desde enero a trabajar fuertemente con los equipos de la entidad en encontrar una estrategia que los diferencie de su competencia, misión en la que ha mantenido el contacto directo con Marino y Buvinic, quien le aporta la mirada local del sector.

Por otro lado, el Chile enfocará sus esfuerzos en todos los negocios, dando especial énfasis al de personas y consumo. Para ello, un punto fundamental es incorporar clientes más jóvenes, cuya relación con el banco pueda durar décadas. Por eso es que entender el segmento y darles la propuesta de valor que requieren es un punto crítico, para lo cual la plataforma de internet jugará un rol protágonico, por lo que se espera que ésta cambie su interfaz próximamente, señalan ejecutivos del banco.

En BBVA, entidad que compitió con Itaú para quedarse con el deal de CorpBanca, asumen el desafío con tranquilidad. Según explicó su gerente general, Manuel Olivares, "Chile tiene un sistema bancario tremendamente competitivo; por lo tanto, lo único que pasa ahora es que habrá un banco más grande, que suma colocaciones, pero estamos acostumbrados a competir en este sistema (...). Entendemos que será un actor más en un mercado muy competitivo", comentó, agregando que ahora están enfocados en rentabilizar la operación. Eso sí, reconoce que "estamos contentos, pero no satisfechos. El grupo BBVA tiene vocación de liderazgo en todos los países donde opera (...). Ahora, qué es lo que tenemos que hacer (sobre posibles compras), es presentar a los accionistas operaciones inorgánicas, pero que le agreguen valor. En ese sentido, todavía no hemos visto una, pero ojalá que aparezca".

En otro ámbito, la fusión Itaú-CorpBanca presenta oportunidades para bancos de menor tamaño, como el Internacional, recientemente adquirido por el brazo de inversiones de la Cámara Chilena de la Construcción. El presidente de la entidad, James Callahan, comentó que si bien hay un mayor nivel de concentración, "produce más oportunidades para nosotros que somos un banco con una orientación más de nicho".

Agregó que normalmente en las fusiones hay oportunidades en múltiples fuertes, como conseguir gente calificada que sobra en los procesos. "En estos procesos de fusión la participación de mercado históricamente baja, no es la suma de la participación de ambos bancos, normalmente se produce una reducción, y eso es un reflejo de la dificultad de hacer una integración", agregó Callahan.

Utilidades de las entidades se incrementan en 1,65% a febrero

Un aumento de 1,65% muestran los resultados atribuibles a los controladores de la banca local al segundo mes de este año. Así lo consigna el último reporte de la Superintendencia de Bancos e Instituciones Financieras (SBIF), luego que las utilidades de la industria pasaran desde $ 255.826 millones a febrero de 2015 a $ 272.472 millones al mismo periodo de 2016.

Ahora, si la cifra se compara con lo registrado en enero, la variación es de un 74,22%.

"El mayor resultado del mes se originó, principalmente, por un aumento del margen de intereses, por un menor gasto en provisiones neto y menores impuestos; los cuales se atenuaron, en parte, con un menor resultado de operaciones financieras", explicó la SBIF.

Estos números además implicaron una rentabilidad sobre el patrimonio promedio (ROAE) de 14,63% y una rentabilidad sobre el promedio de los activos (ROAA) de 1,13%. Lo anterior se compara negativamente respecto a lo observado doce meses atrás, cuyas rentabilidades promedio alcanzaban un 17,09% y un 1,37%, respectivamente.

Las colocaciones de la industria bancaria, en tanto, crecieron 7,10% en doce meses. Esto, luego que las comerciales (empresas) -que explican el 59,67% del total de los créditos-, mostraron un incremento real de 6,92% en el periodo.

Por su parte, las colocaciones de consumo crecieron 3,94% a febrero en relación al mismo lapso del año anterior. Mientras que los créditos hipotecarios se expandieron un 11,52%.

Bajo este escenario, desde la Asociación de Bancos (Abif) señalan que las colocaciones continúan creciendo en torno al 6% real desde la segunda parte de 2015.

"Desde el 2014 la evolución del crédito ha sido heterogénea entre los distintos segmentos. Mientras el crédito para vivienda ha permanecido con un crecimiento estable y elevado, en torno al 10% real, los segmentos comercial y de consumo han tendido a deteriorarse, mostrando ambos expansiones por debajo del 5% real, en línea con el entorno económico", indica el informe del gremio.

De este modo, añade el documento, "el segmento vivienda ha ido ganando importancia sobre el crédito total pasando de representar un 25% en enero de 2013 hasta un 28% en la actualidad".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok