por sebastián valdenegro

El ciclo de bajas tasas de interés en el mercado de renta fija local parece estar llegando a su fin. En las últimas semanas, los intereses de los instrumentos -tanto en pesos como en UF- se han empinado producto de dos factores puntuales: el inminente fin de reducciones de la Tasa de Política Monetaria (TPM) del Banco Central, que en el último año ha recortado en 175 puntos básicos el referencial del mercado para impulsar la economía, y el incremento que han mostrado las tasas en el exterior ante el eventual inicio de una política monetaria menos expansiva de la Reserva Federal estadounidense (Fed).

Y a estos dos factores se le agrega una nueva presión alcista: el alto endeudamiento soberano que contempla el Presupuesto 2015.

El erario nacional del próximo año autoriza al Estado a emitir papeles en moneda nacional o internacional por hasta US$ 8.000 millones, lo que -comentan operadores de renta fija- presionará nuevamente al alza las tasas de los papeles, ante el desequilibrio entre la baja oferta y la alta demanda de títulos, principalmente de parte de institucionales.

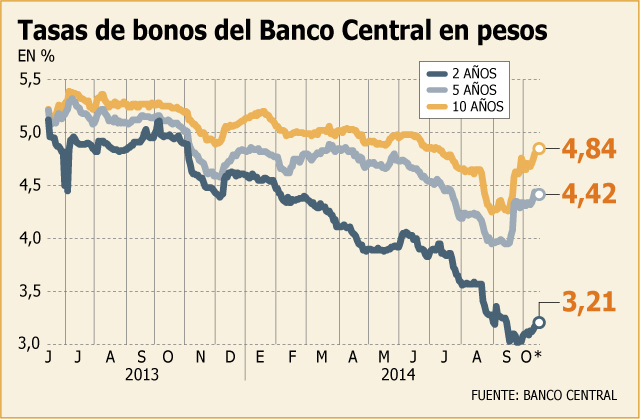

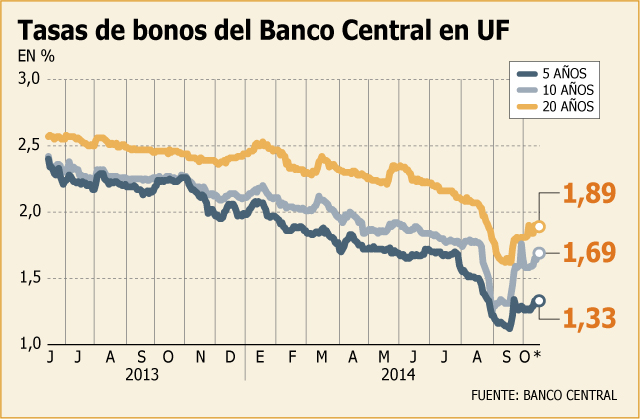

Tras el anuncio del proyecto el miércoles, las tasas de los instrumentos en UF a 10 y 20 años saltaron en torno a 5 puntos, continuando la tendencia de las últimas semanas. En el último mes, el yield de los papeles indexados a inflación se ha incrementado hasta 38 puntos.

Similar escenario se observó en los títulos en pesos, que en un mes se disparan hasta 56 puntos en los plazos más largos.

Para el economista jefe de BICE Inversiones, Sebastián Senzacqua, el impacto alcista en los títulos de más largo plazo debiera mantenerse: “De hecho, el endeudamiento podría ser superior a US$ 8.000 millones y podría ascender a US$ 9.000 millones con tal de enfrentar algunas contingencias, como el pago de bonos de reconocimiento”, dice.

El subgerente de Renta Fija de Tanner Corredores de Bolsa, Jorge Oliva, señala que todo dependerá del calendario de emisiones que publique Hacienda en las próximas semanas: “Ya que tradicionalmente el Estado emite en los plazos más largos, sobre 10 años, los papeles en ese tramo se verían más presionados al alza”, argumenta.

Similar opinión tiene el economista de Banco Penta, Diego Bobadilla, quien advierte un eventual traspaso de los aumentos de tasas desde la banca a los depositantes.

“Las tasas de los bonos del Banco Central y la Tesorería deben verse presionados al alza, en particular las duraciones entre 5 y 10 años. Esto impacta en las tasas de financiamiento de los bancos, los cuales traspasarán este incremento a los clientes”, señala.

Para el economista de BCI Estudios, Antonio Moncado, debieran materializarse pronto caídas fuertes en las tasas de corto plazo en UF, ante el “abultado” IPC que prevé el mercado para septiembre, y que se publicará la próxima semana.

“Por lo pronto, el escenario es propicio para alzas en la parte larga de ambas curvas y algo de retroceso en la parte corta, particularmente en la curva real (UF)”, dice.

En Santander GBM le bajan el perfil al incremento, señalando que “aún falta información relativa al plan y plazos de emisión del mix local-externo para concluir algo más concreto”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok