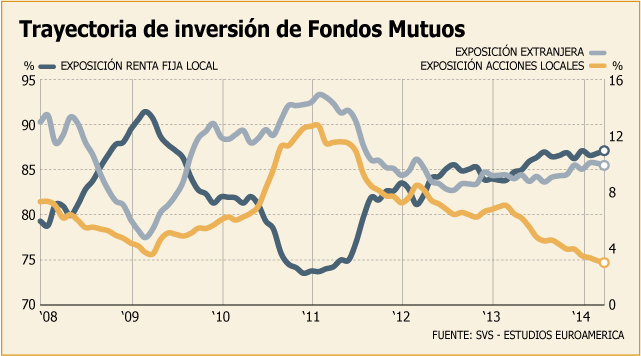

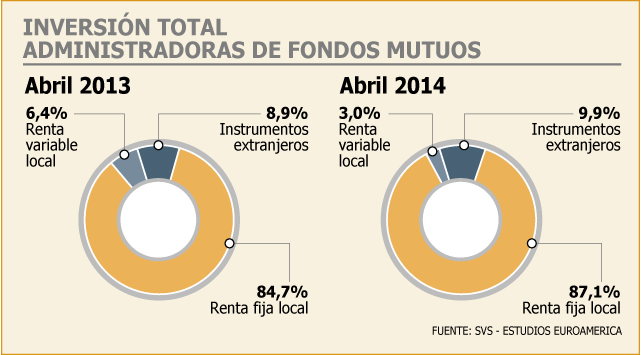

Por séptimo mes consecutivo, los fondos mutuos redujeron en abril su exposición a la renta variable local, alcanzando solo un 3,02% de la inversión total. De acuerdo a un informe de EuroAmerica, este porcentaje representa menos de la mitad de la inversión que dichos instrumentos tenían en abril de 2013 (6,48%) y es la más baja desde que iniciaron sus mediciones en enero de 2008.

Desde Banchile, coinciden con este planteamiento y también en su caso el nivel de exposición a acciones locales es el piso desde que tienen registro (2005).

La tendencia a la baja en la inversión de fondos mutuos en renta variable local no es un fenómeno reciente. Más bien se ha mantenido firme desde julio de 2011 con pausas explicadas por aumentos de capital puntuales de grandes empresas locales como Cencosud o Latam Airlines, expuso Andrés Galarce, analista de EuroAmerica.

A su juicio, las razones tras este comportamiento se pueden dividir entre las externas, vinculadas con las expectativas de un menor crecimiento para China y la reducción de estímulos de la Fed -y su consecuente efecto en el cobre y tipo de cambio- y motivos internos relacionados con la reforma tributaria.

“Este año, el tema de la reforma tributaria definitivamente ha generado incertidumbre respecto al futuro de las acciones y cuáles serán las reglas del juego. Eso siempre desincentiva la inversión”, aseguró.

Bajo su análisis, la incertidumbre a consecuencia de estos tres factores también explica que los inversionistas institucionales no hayan incorporado elementos favorables para la bolsa local, como los mejores resultados corporativos vistos desde el último trimestre del año pasado.

Sobre la recuperación que ha mostrado el IPSA en las últimas semanas, el analista de EuroAmerica indica que obedece principalmente a flujos internacionales.

En el cuadro local, resalta que de continuar la tendencia de desinversión de los fondos mutuos en acciones locales, ésta debería ser “menos agresiva”, teniendo en cuenta que en lo que va de 2014 las ventas netas suman alrededor de US$ 150 millones y en los últimos doce meses de casi a US$ 750 millones.

Desde su punto de vista, los riesgos externos a la fecha son menos complicados de tratar de lo que es la reforma tributaria, que aún genera “incertidumbre respecto de cuáles va a ser las reglas del juego”.

“Una vez que se sepa cuál será el sistema tributario chileno y conlleve elementos no internalizados, en el momento en que se apruebe la reforma, quizás ese mes van a salir, pero posteriormente se van a detener porque ya hicieron las salidas que ellos consideraban necesarias para ‘castigar’ algo que no les guste de los nuevos fundamentos de inversión de las empresas locales”, dijo.

Por otra parte, los flujos de institucionales se ven afectados por los aumentos de capital de los emisores, que en los últimos dos años fueron frecuentes y cuantiosos. “En los próximos meses, los aumentos de capital anunciados en CMPC y BCI podrían ejercer esta influencia”, sostuvo Claudia Cavada, analista de Banchile Inversiones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok