El mercado chileno de deuda corporativa en dólares se ha congelado. Luego de alcanzar cifras récord en 2013, apoyado en tasas de interés bajas y mayor liquidez en el exterior, el escenario ha dado un giro de 180° en apenas doce meses.

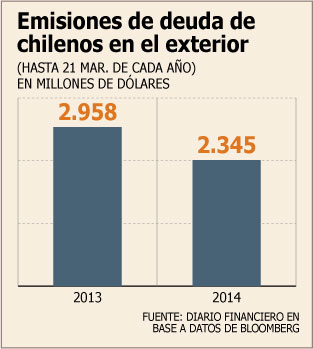

Las colocaciones de bonos de empresas chilenas en el exterior caen 20,7% al 21 de marzo en comparación al mismo período del ejercicio previo, sumando

US$ 2.345 millones versus US$ 2.958 millones de hace un año.

De hecho, en términos de la cantidad de emisores, la reducción es drástica: si el año pasado eran ocho las compañías que probaron suerte en el exterior en los primeros tres meses, en 2014 son apenas tres.

Y parte importante de los montos totales este año los explica la emisión por US$ 1.400 millones de VTR en enero.

A marzo de 2013, CorpBanca, CorpGroup Banking, BCI, SMU, Gildemeister, Tanner, Banco Santander y Molymet habían colocado en dólares, mientras que este año sólo Santander y Metro han acompañado a VTR.

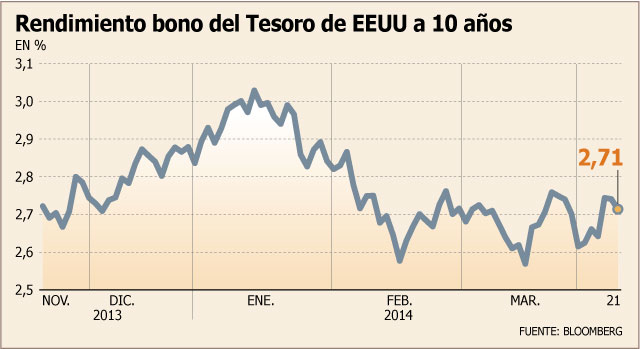

“Dada la diferencia de ciclo monetario que está viviendo EEUU (más restrictivo), con respecto a la economía local (un proceso expansivo), es un proxy claro para explicar la baja colocación de emisiones de deuda chilena en dicho mercado”, explica el subgerente de Renta Fija de Tanner Investments, Jorge Oliva.

Las razones detrás de la baja

Si bien las principales causas del menor dinamismo son las tensiones externas, con China y Ucrania como los factores fundamentales de riesgo, y el inicio del retiro de estímulos de la Fed, los eventos locales también tienen un rol importante.

“La desaceleración de la economía ha impactado la inversión, por lo que las compañías tienen menos proyectos que financiar”, dice Alfredo Frugone, de Econsult.

El gerente de Renta Fija de EuroAmerica, Marco Salin, coincide con Frugone, agregando que varias compañías locales tendrían “amplias holguras” de caja, por lo que no sería tan necesario emitir deuda para financiar sus proyectos.

“El mercado local de emisiones también ha estado muy flojo. Hay una sensación de “ver y esperar” para concretar nuevas colocaciones de deuda”, comenta.

Pero un factor fundamental, dicen, también sería la incertidumbre a nivel tributario, lo que estaría llevando a las gerencias de Finanzas de las compañías a postergar el levantamiento de capital.

“Hay incertidumbre tributaria, porque no se sabe cómo va a ser la reforma. Por eso, algunas empresas estarían esperando una mayor definición en esta materia antes de salir a endeudarse”, dice el gerente de Renta Fija de Fynsa, Miguel Inzunza.

La recomendación: esperar

¿Esperar a que las condiciones externas se normalicen, o financiarse en el mercado local? Esa es la disyuntiva que enfrentan algunas compañías.

“Las tasas locales están muy bajas, así que sería conveniente colocar en el mercado doméstico”, dice Frugone.

“Tiene un gran sentido financiarse en Chile más que afuera, dado el costo directo de tasa y a la suma del costo de mostrar la compañía en el mercado internacional, por cuanto este no está generando valor al futuro emisor”, advierte Oliva.

“Hoy puede haber más cautela por el lado de la demanda que por la oferta de bonos. No hay oferta porque las compañías están a la espera de que las condiciones mejoren, no hay mucho dinamismo”, sostiene Salin.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok