En medio del debate que enfrenta la Cámara de Diputados por el tercer retiro de los fondos de pensiones que administran las AFP, una de las dudas que existe es cuántos afiliados al sistema podrán acceder a este mecanismo.

Considerando los datos hasta febrero en los saldos de las cuentas de capitalización individual, la Superintendencia de Pensiones estima que hasta 10,5 millones de personas podrían efectuar un tercer rescate de sus ahorros obligatorios previsionales. De ellos, 4,5 millones son mujeres y 5,9 millones son hombres.

Del total mencionado, un 28% podría rescatar un 10% de sus cuentas, mientras que un 35% podría sacar UF 35 (un poco más de $1 millón) y un 7% UF 150 (cerca de $4,4 millones). Mientras que 30% podría retirar todo su saldo, lo que es equivalente a 3,1 millones de personas.

Esta última cifra incluye 1,1 millón de personas que hasta febrero habían rescatado la totalidad de sus saldos en los retiros uno y dos, pero siguieron cotizando. Si a ello se suman los afiliados que podrían quedar sin saldo debido a un nuevo proceso, el número de personas sin saldo llegaría a 4,9 millones.

También te puede interesar: Expertos abordan los efectos de la pugna interna del TC frente al tercer retiro y el proceso constituyente

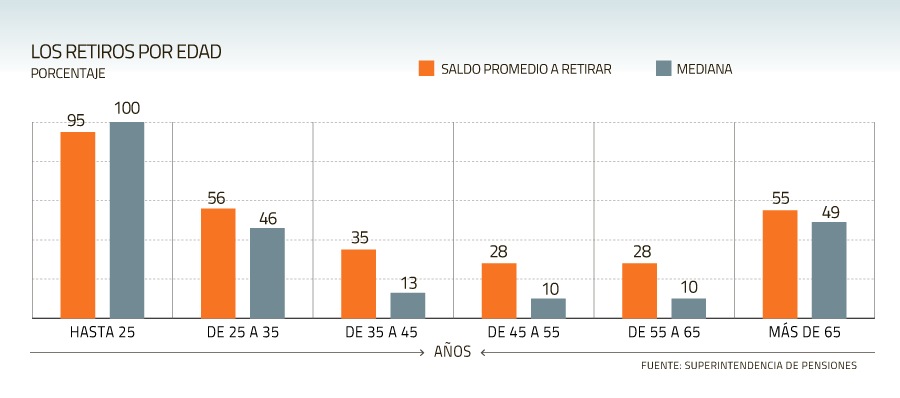

Por otro lado, según los datos del regulador, el porcentaje del saldo a retirar depende de la edad de los afiliados. Por ejemplo, las personas que se encuentran en el rango etario de entre 35 y 45 años retirarían en promedio un 35% de los montos que se encuentran en sus cuentas de capitalización, eso sí, la mediana prevé un 13% para esos casos (ver tabla).

"El efecto de los retiros previsionales en los jóvenes es muy importante, ya que si, por ejemplo, estos fondos se capitalizan por 40 años, claramente los pesos que ahorré cuando joven se capitalizan mucho más que si lo hago después, se multiplican a medida que pasan los años. En otras palabras, el ahorro que hago cuando soy joven es el que más rentabilidad acumula para mi pensión. Sin embargo, los retiros de personas que tienen más de 40 años, son irreversibles ya que tienen mucho menos tiempo para poder formar un saldo que les permita una pensión con una tasa de reemplazo alta", comenta el decano de la Facultad de Economía y Empresa de la UDP, Mauricio Villena.

| Rango de edad |

Saldo promedio a retirar |

Mediana |

| hasta 25 |

95% |

100% |

| De 25 a 35 |

56% |

46% |

| De 35 a 45 |

35% |

13% |

| de 45 a 55 |

28% |

10% |

| de 55 a 65 |

28% |

10% |

| más de 65 |

55% |

49% |

Fuente: Superintendencia de Pensiones

Afiliados activos

La Superintendencia de Pensiones considera otros cálculos para los afiliados activos, es decir, personas que no se han pensionado ni fallecido.

Para ese grupo, el regulador estima que la cifra de posibles beneficiarios de un tercer retiro del 10% cae a 9,3 millones, en los que 5,2 millones son hombres y 4 millones son mujeres.

De ellos, 2,6 millones podrían retirar todo su saldo, teniendo en cuenta que sus ahorros previsionales son de apenas UF 8,9 promedio, equivalente a poco más de $ 260 mil. La densidad de cotización media de este segmento es de solo 38,5%.

Respecto de las personas que podrían retirar un 10% de sus cuentas, 2,7 millones de personas, el promedio de sus ahorros previsionales obligatorios es de UF 714 ($ 21 millones) con una densidad de cotización media de 74%.

También te puede interesar: Indicación de oposición abre incertidumbre sobre el avance del tercer retiro en Sala de la Cámara

El destino de los retiros del 10%

Según un informe elaborado por el jefe de la división de estudios de la Secretaría General de la Presidencia, Víctor Martínez, y la asesora económica de la Presidencia, Soledad Hormazábal, buena parte de los dos retiros del 10% concretados han tenido como destino el ahorro.

De acuerdo con el reporte, US$ 20.867 millones se han ahorrado, mientras que US$ 5.115 millones se han gastado en consumo y otros US$ 7.578 millones no tienen identificación.

De ese total, US$ 1.487 millones han sido ahorrados por el primer quintil, es decir, el sector más pobre de la población. En tanto, US$ 11.244 millones se han destinado al ahorro por parte del quinto quintil, el segmento más rico.

También te puede interesar: Super de Pensiones recalcula tasa de interés del retiro programado: impactará con una baja a más de 10 mil pensiones

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok