Tasas al alza en los mercados internacionales, y la ausencia de emisiones por parte del Banco Central podrían llevar a que las emisiones locales para las empresas chielanas, según los expertos, fueran más que ventajosas.

Durante este 2014, el 75% de las compañías del IPSA tienen vencimiento de deuda local, por un total de

US$ 3.735 millones, un 4% menos que en el ejercicio anterior, cuando la cifra alcanzó los US$ 3.875 millones.

En términos sectoriales, los mayores vencimientos vienen desde los bancos, esto porque las cinco entidades que forman parte del selectivo deben liquidar un total de US$ 2.581 millones. De éstos, Santander lidera los pagos, con más de US$ 1.081 millones, los que deben ser cancelados durante los 12 meses sin excepción.

En el caso de las empresas de Utilities, este es el sector en el que más compañías tienen que cumplir con la liquidación de sus emisiones. Sin embargo, entre las seis empresas sólo totalizan vencimientos por US$ 321 millones, siendo Aguas Andinas el más cuantioso, con casi

US$ 170 millones.

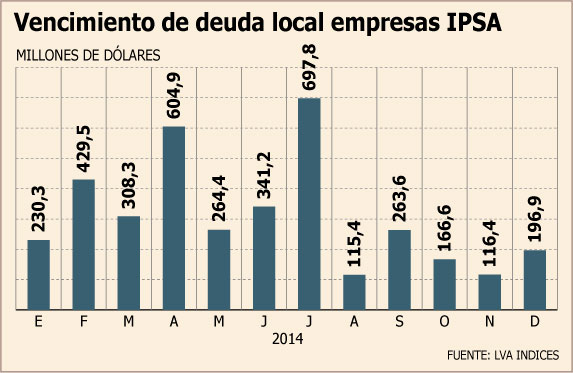

Julio es el mes donde mayores liquidaciones deberán realizar las empresas del IPSA con casi

US$ 700 millones, mientras que en abril, los vencimientos llegan a los US$ 604 millones. En agosto, en tanto, el monto a cancelar por las compañías por concepto de emisiones de deuda alcanza sólo los US$ 115 millones.

Apetito por deuda local

Para el jefe de la mesa de dinero de Econsult, Rodolfo Friz, el monto no es tan elevado, si se considera que durante 2013 se colocaron cerca de US$ 9.000 millones, por lo que “no debería ser una complicación” que las empresas salgan a emitir nuevamente. “El Banco Central no colocará deuda este año y el mercado requiere de colocaciones con mayor riesgo de crédito, por lo que será bueno para el mercado”, explica.

Agrega que en el exterior las tasas están presentando una tendencia al alza, por lo que “será más recomendable colocar en Chile, además que hay apetito”.

El gerente de estudios y estrategia Tanner Investments, Daniel Thenoux, señala que “las condiciones de tasas son mucho más atractivas a nivel nacional en estos momentos para el emisor. Esto se puedo concluir al hacer comparables las tasas en pesos o en UF con las tasa en USD equivalente mediante derivados. El panorama para lo largo del año debiese mantenerse relativamente similar.

Agrega que el panorama para lo largo del año debiese mantenerse relativamente similar.

Por su parte, Diego Torres, gerente de Estudios de Renta Fija Global de Munita, Cruzat y Claro, apunta que una gran parte del vencimiento corresponde a deuda financiera y los bancos no van a emitir fuera, porque está más caro. “Lo mismo ocurrirá con el refinanciamiento de las compañías no financieras”, dice.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok