Uno de los eventos más relevantes del fin de semana fue la participación de Arabia Saudita y Jordania en el escudo para interceptar los 300 drones y misiles que Irán lanzó contra Israel. La participación de los países árabes reveló la extensión de los esfuerzos por reducir las tensiones y evitar una fuera en Medio Oriente.

El 99% de los misiles fue interceptado, y el mundo está a la espera de cuál será la respuesta de Israel. La Casa Blanca, gobiernos de Europa y Medio Oriente han desplegado esfuerzos por evitar una represalia israelí. Por ahora, Israel ha dicho que responderá “en su momento”, mientras el régimen de Benjamin Netanyahu se beneficia de un renovado respaldo de Occidente.

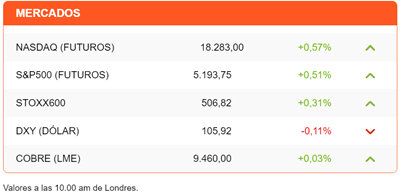

El mercado parece creer que los esfuerzos por evitar una guerra en la región tendrán éxito. El petróleo cae 1% y revierte lo ganado desde mediados de la semana pasada; mientras los futuros de Wall Street anuncian una apertura al alza, alineándose con la positiva sesión en Europa.

Hay una baja moderada en activos que han actuado recientemente como refugio. El oro retrocede 0,33% y el dólar su toma un respiro en su racha alcista con una caída de 0,11%. Sin embargo, la divisa estadounidense se mantiene en su mayor nivel desde inicios de octubre, tras haber ganado 1,7% la semana.

El cobre mantiene su buen momento, en una sesión en la que vemos alzas importantes también en otros metales industriales. El cobre opera plano en Londres, pero sube 0,86% en Chicago. Mientras, el aluminio y el níquel avanzan 2% y 1%, respectivamente, tras el anuncio de nuevas sanciones a las exportaciones de metales rusos, que no se podrán transar en la Bolsa de Metales de Londres. Se cree que la medida tiene un impacto limitado en el largo plazo, dado que Rusia puede vender directamente a China.

Noticias de empresas cobran protagonismo en una jornada sin muchos datos económicos en agenda. Los bancos de Wall Street siguen en la mira, tras los resultados mixtos de JPMorgan y Citi el viernes pasado. Las acciones de JPMorgan perdieron 6,70% tras las dudas planteadas para el resto del año. Hoy será el turno de Goldman Sachs.

Pero es Apple la que captura los titulares antes de la apertura. Las acciones de Apple caen 0,60% previo al inicio de la sesión, después de que la consultora IDC reportara una caída de 10% en las ventas del iPhone del primer trimestre. Apple vendió 50,1 millones de iPhones, capturando 17,3% del mercado. Mientras, Samsung mantuvo sus ventas planas en 60,1 millones, ganando el liderazgo con 20,8% del mercado.

Pero Wall Street no dejará la especulación en torno a los pasos de la Fed fuera de su radar. El mercado quiere ver una desaceleración del índice de ventas de retail tras el repunte que tuvo en febrero. La cifra a tener en cuenta: 0,3%. Es el alza mensual que se espera, tras el avance de 0,6% de febrero. Pero no hay dudas del buen momento de la economía estadounidense. Una encuesta elaborada por The Wall Street Journal revela el alza de las proyecciones de 0,9% a 2,2% para el crecimiento esperado para el primer trimestre. Si quieren leer más detrás de los factores de este “excepcionalismo estadounidense”, no se pierdan el artículo que publicamos en Señal DF.

También se espera una desaceleración en China, que reporta sus cifras del primer trimestre hacia la medianoche. Analistas creen que el PIB creció entre 4,6% y 5% anual en el primer trimestre, y un 0,9% respecto al trimestre anterior.

La agenda para el día contiene importantes eventos políticos. En EEUU, Donald Trump se convierte hoy oficialmente en el primer expresidente de ese país en enfrentar un juicio criminal. Una corte de Manhattan comienza el juicio en el que se acusa a Trump de falsificar documentos.

En el mercado local hay que poner atención a los eventos en la Cámara de Diputados, que escoge hoy su nueva mesa directiva. La votación está convocada para esta tarde y las posiciones son ajustadas. Para el Gobierno está en juego la viabilidad de su agenda, después de que el oficialismo ya perdiera la presidencia del Senado.

Diario Financiero titula con los planes de la Clínica Santa María, que redefine su estrategia por crisis de la salud y suma nuevos centros en sector oriente. Otro titular recoge la visión de los analistas por el impacto del alza del cobre en el PIB y su aporte fiscal.

ATENTOS A:

- Goldman Sachs y Charles Schwab publican resultados antes de la apertura.

- Naturgy Chile realiza su junta de accionistas.

- 09:00 En medio del buen momento del cobre, en Chile se realiza la Cesco Week 2024. La ministra de Minería, Aurora Williams, participa de la inauguración.

- 09:30 Wall Street recibe el reporte de ventas de retail de EEUU correspondiente a marzo.

- 12:00 Colombia reporta datos de producción industrial y ventas de retail de febrero.

- 21:00 Aunque ya tras el cierre, el mercado podrá escuchar nuevamente a la presidenta de la Fed de San Francisco, Mary Daly.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok