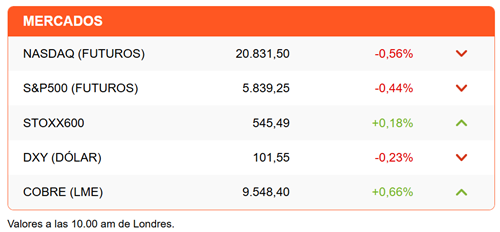

Han pasado 24 horas desde que se anunció el acuerdo temporal o interino entre EEUU y China, y en los mercados se respira cierto aire de normalidad. La dosis de optimismo que desató ayer un rally en los mercados se modera. Una consecuencia quizás de lo erráticas de las políticas de la Casa Blanca y la amenaza de que las condiciones puedan cambiar de un día para el otro.

En Asia se mantuvo el optimismo, pero con una sesión mixta en Europa. Los futuros de Wall Street apuntan a una apertura a la baja. El dólar retrocede, aunque defiende el avance marcado en la sesión de ayer. El oro se recupera y sube casi 1%.

Hay percepción por parte del mercado de una mayor flexibilidad de la Casa Blanca y una mayor disposición a ceder desde sus posturas radicales.

Las posturas de los analistas podrán dividirse en tres bloques por ahora. El primero agrupa a quienes ya hacen ajustes a sus proyecciones, aunque algunos más optimistas que otros. Por ejemplo, Goldman Sachs eleva su pronóstico para el cierre de año del S&P500 a 6.500 puntos desde su rango actual de 5.800. Morgan Stanley ajusta al alza el crecimiento esperado de China, al igual que el francés Natixis, que ahora espera una expansión de 4,5% este año.

El que no sea 5% refleja el impacto que aún tendrán los aranceles estadounidenses en la economía china. Es algo que el segundo grupo de analistas quiere recordar: esto no ha terminado. Aquí se ubican quienes advierten que las tarifas actuales son más altas que la vigentes hasta marzo, por lo que habrá un impacto en la inflación y la demanda en EEUU. Mientras, la incertidumbre seguirá pesando sobre las inversiones.

Un ejemplo de ello es la medida anunciada ayer. La Casa Blanca anunció la reducción del arancel de 120% a las importaciones por menos de US$ 800 a 54% desde mañana. Pero estas importaciones estaban exentas de impuestos hasta el mes pasado. Además, junto al 54% se mantendrá una tarifa fija de US$ 100 por paquete, lo que promete seguir afectando las ventas del comercio electrónico dirigido al consumidor final.

El mercado buscará pistas del impacto de las tarifas en la inflación. El reporte se publica antes del inicio de la sesión. Se espera ver un repunte de la inflación mensual (+0,3%) desde la contracción de marzo, pero hay optimismo de que la medición anual, tanto general como subyacente, repetirán los registros del mes pasado: 2,4% y 2,8%, respectivamente.

Un alza mayor a la esperada podría alimentar las expectativas de que EEUU acelere los acuerdos comerciales. Al mismo tiempo daría mayor fuerza al mensaje del tercer grupo de analistas, quienes sostienen que, aunque el escenario hoy es mejor que el que teníamos hasta la semana pasada, nada volverá a ser como antes del 20 de enero. Eso incluye el apetito por los inversionistas por concentrar sus apuestas en los activos estadounidenses, ya sean acciones o el dólar.

Además del reporte de inflación, el mercado mira a Riad. El presidente estadounidense, Donald Trump, arribó hace unas horas a la capital saudita y se alista a hacer anuncios de inversiones y acuerdo junto al príncipe heredero, Mohammed bin Salman. En paralelo, un foro de inversiones cuenta con la presencia de Elon Musk y los CEO de bancos y firmas de inversión.

Riad será la primera parada de una gira en la región. Qatar le ofrece ya una bienvenida con la oferta de un jet de lujo, valorado en US$ 400 millones, para usar como avión presidencial, y que Trump aseguró “sería estúpido” no aceptar.

Trump además sorprendió sugiriendo que podría interrumpir su gira para visitar Turquía y participar en una eventual cumbre junto a Zelensky y Putin. Pero todo parece depender de que Rusia confirme la asistencia de su presidente.

Coinbase es una de las firmas de la jornada. La bolsa de criptomonedas sube casi 10% antes de la apertura, después de que se anunció que será parte del S&P500 desde el próximo lunes. Se trata de la primera firma de criptomonedas en unirse al índice.

Diario Financiero reporta en su titular que se confirma el alza de 7,1% en las cuentas de luz en el segundo semestre.

ATENTOS A:

- 08:30 La atención del mercado se concentra en el reporte de inflación de EEUU correspondiente a abril.

- Además, la Reserva Federal de Nueva York publica el reporte de créditos y deuda de los hogares.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok