Los grandes bancos de Wall Street dan arranque a la temporada de resultados, el mismo día en que los inversionistas recibirán el reporte de inflación de EEUU a junio. Ambos eventos ofrecerán pistas sobre cómo el alza de aranceles está afectando a las empresas y economía estadounidenses.

El impacto que muestren será todavía parcial, aparte del 10% general aplicado en abril, las tarifas más altas son aún sólo para algunos productos específicos (autos, acero, aluminio) y China (30%).

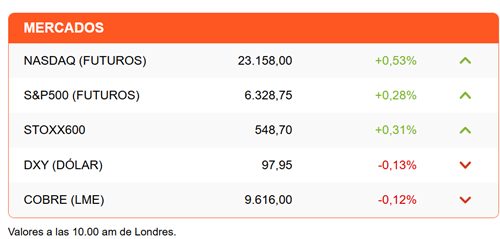

Los futuros de Wall Street operan mixtos a la espera de las cifras, sobre todo de inflación. El Nasdaq y el S&P500 alistan una apertura al alza, mientras el Dow Jones retrocede 0,13%. Es una sesión de alzas moderadas en Europa, tras un avance de 1% del índice regional en Asia. El dólar retrocede. También los hacen las criptomonedas. El bitcoin pierde el nivel de los US$ 120.000 para transar en torno a los US$ 117.000.

Analistas esperan que la inflación muestre un repunte un junio, con un alza mensual de 0,3% que lleve la tasa anual a 2,7%. La inflación subyacente podría ubicarse en 3%. En mayo, la tasa general anual fue de 2,4% y la subyacente fue de 2,8%.

El reporte de inflación promete pesar sobre el dólar, golpeado también por la campaña de la Casa Blanca contra Jerome Powell. Un repunte de la inflación, más aún si es mayor de lo esperado, podría moderar —aunque levemente— la presión de los republicanos sobre la Fed.

Los miembros de la Reserva Federal también analizarán con atención los reportes de que comenzarán a publicarse a partir de hoy, en búsqueda de pistas sobre la capacidad de las empresas para absorber el alza de aranceles o sus planes para trasladarla a los precios.

Desde Beijing llega un esfuerzo por demostrar que la política arancelaria de Donald Trump ha tenido un impacto negativo limitado. China reporta un crecimiento anual de 5,2% de su PIB en el segundo trimestre, ligeramente por encima de lo esperado (5,1%). Pero la variación trimestral (1,1%) confirma una desaceleración, desde la tasa de expansión de 1,6% a fines del año pasado, previo a la amenaza arancelaria. Beijing además reportó una fuerte desaceleración en sus ventas de retail de junio y en la inversión en capital fijo.

Pero el impulso en la sesión asiática no llega de Beijing, sino de Nvidia. La reunión entre su CEO, Jensen Huang, y Trump rinde frutos y Nvidia recibe autorización para retomar las ventas de sus chips H20, usado para el desarrollo de IA, a empresas en China. La noticia impulsa las acciones tecnológicas.

La caída de los bonos en Japón y EEUU mantiene en alerta a los analistas. La tasa de los bonos japoneses a 10 años llegó a 1,59%, su mayor nivel desde 2008. Los rendimientos de los papeles del Tesoro estadounidense retroceden, pero se mantienen en sus mayores niveles en un mes. En el caso de los bonos a 30 años transan cerca de 5%.

La amenaza arancelaria continúa en agenda. La Unión Europea publica una amplia lista de productos estadounidenses, desde aviones a productos agrícolas, que serían gravados con nuevos aranceles, si no se alcanza un acuerdo y Washington impone un arancel de 30% desde el 1 de agosto. Amenazados por la posibilidad de aranceles en represalia, las grandes empresas podrían intervenir ante la Casa Blanca para que se facilite un acuerdo.

Diario Financiero titula con las principales apuestas de los grandes family offices chilenos a través de fondos de inversión.

ATENTOS A:

- JPMorgan, Citi, Blackrock, Wells Fargo y Bank of New York Mellon reportan resultados antes del inicio de la sesión.

- 08:30 El Banco Central publica la Encuesta de Crédito Bancario del segundo trimestre.

- 08:30 EEUU reporta su tasa de inflación de junio.

- 14:30 Donald Trump participa de una cumbre de innovación en Pennsylvania, se espera que anuncie un plan de inversiones por US$ 70.000 millones en IA.

- 16:00 Inversionistas podrán escuchar a la ministra de Finanzas Rachel Reeves, y el gobernador del Banco de Inglaterra, Andrew Bailey.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok