El nuevo régimen arancelario de EEUU ha entrado en vigor, marcando el inicio de una nueva era en el comercio internacional. Un período marcado por políticas proteccionistas y el uso de aranceles como herramientas no sólo comerciales, también políticas.

Pero el mercado se sacude incluso las últimas amenazas, como un arancel de 50% a India y una tarifa de 100% a los semiconductores.

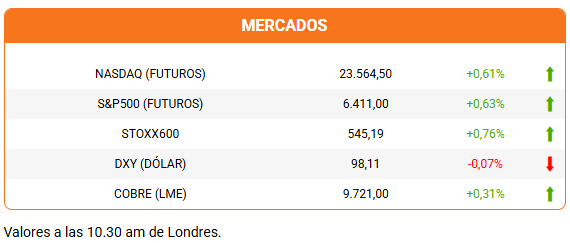

Los futuros de Wall Street alistan para extender en la apertura las alzas de ayer. La sesión fue positiva en Asia (+1,22%) y vemos alzas algo más moderadas en Europa. El dólar opera con una ligera baja y el cobre extiende sus avances.

Dos factores aparecen detrás del renovado impulso en Wall Street. El primero es Apple. La firma liderada por Tim Cook subió ayer 5%, convirtiéndose en el gran motor del avance del Nasdaq y el S&P500. Hoy promete repetir su rol protagónico. Las acciones de Apple suben ya casi 3% antes de la apertura.

Apple quedó exenta de pagar el nuevo arancel a los semiconductores importados (100%) tras prometer comprometer otros US$100.000 millones de inversiones en EEUU.

No sería solo Apple. “Aunque aún no estés generando grandes cifras de empleo… si fabricas en EEUU, no habrá ningún cargo (arancel)”, prometió Donald Trump. Así, firmas como Nvidia y otras grandes tecnológicas, que han comprometido inversiones quedarían exentas.

Esta es la vía que varios países están escogiendo para negociar con Washington. WSJ reporta que, a pesar de la entrada en vigor de las nuevas tarifas, delegaciones de varios países continúan haciendo lobby con la mirada puesta en lograr exenciones para sus principales exportaciones más que una reducción de tarifa en general.

No todos han optado por ese camino. Brasil e India endurecen su postura y rechazan las tarifas aplicadas por EEUU. El primer ministro indio, Narendra Modi, asegura que no cederá a las presiones de Washington. Mientras el brasileño Lula da Silva rechaza la idea “humillante” de llamar a Trump para negociar.

Otros han optado por adaptarse. Así lo muestran las cifras publicadas hoy por China y Alemania. Las exportaciones chinas sorprendieron con un alza de 7,2% en julio (versus 5,8% esperado), impulsada por los envíos a otros destinos fuera de EEUU. Las exportaciones alemanas pusieron fin a dos meses de caídas consecutivas para marcar un repunte de 0,8% en junio.

Con negociaciones todavía en curso en Washington y acumulación de inventarios de última hora, todavía es pronto para anticipar el impacto de los aranceles en la economía. Además, las exenciones podrían ayudar a contener las presiones inflacionarias esperadas por el alza arancelaria, dejando más espacio para que la Fed se concentre en el mercado laboral.

Este es el segundo factor detrás del optimismo en el mercado hoy. Más banqueros centrales ven cerca un recorte de tasas de parte de la Fed. La gobernadora Lisa Cook dijo que la revisión a la baja de las cifras de empleo de los últimos meses marcaría un punto de inflexión en la economía. Mientras, Mary Daly, presidenta de la Fed de San Francisco, advirtió que “una vez que el mercado laboral vacila, cae”, por lo que considera necesario un “ajuste” en la tasa de interés antes de fin de año.

Cook es miembro del Comité de Mercado Abierto que decide la política monetaria. Hoy Wall Street podrá escuchar a otro de sus miembros, el presidente de la Fed de St Louis, Alberto Musalem.

El mercado también espera la definición del nuevo integrante de la Fed en reemplazo de Adriana Kugler, quien dejará mañana el cargo de forma anticipada. Trump sugirió que se podría nombrar a un “gobernador temporal”, que complete el período de Kugler que vence en enero, para luego realizar un nombramiento más definitivo.

Pero antes la atención está en otro banco central. Es el turno del Banco de Inglaterra, y el mercado espera un recorte de 25 puntos base que lleve la tasa a 4%, su menor nivel desde febrero 2023.

Hay eventos geopolíticos importantes. Esta mañana, el presidente ruso, Vladimir Putin, confirmó que se reunirá con Trump “en los próximos días”. Se especula que el encuentro se daría antes de que termine la semana. Todavía no hay confirmación si el encuentro incluiría al presidente ucraniano, Volodomyr Zelensky.

Diario Financiero destaca en la portada las nuevas diferencias entre Jeanette Jara y sus asesores en temas como el fin de las AFP, reducción de ministerios y las cifras de empleo. La candidata oficialista asegura: “Tengo claro que para terminar con las AFP hay varios caminos”. También en la portada se recogen las propuestas de los candidatos presidenciales para la minería, y las explicaciones del Banco Central sobre su plan de compra de reservas internacionales.

ATENTOS A:

- 07:00 Decisión de política monetaria del Banco de Inglaterra.

- 08:00 México reporta su tasa de inflación a julio y estadísticas de exportaciones de autos.

- 08:30 Wall Street busca más pistas del mercado laboral en el reporte semanal de subsidios por desempleo.

- 08:30 El Banco Central publica el Informe de Percepciones de Negocios y estadísticas monetarias y financieras. Datos de balanza comercial.

- 09:00 El INE publica el índice de remuneraciones y costos laborales.

- 10:20 Los analistas prestarán atención a la conferencia agendada por el presidente de la Fed de St Louis, Alberto Musalem, integrante del comité de política monetaria de la Fed.

- 13:00 El Tesoro coloca US$ 25.000 millones en bonos a 30 años.

- 15:00 Analistas esperan que Banxico recorte la tasa de interés en 25 puntos base para llevarla a 7,75%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok