Una nueva etapa es la que busca Sonda. La tecnológica que controla la familia Navarro prepara su mayor apuesta de crecimiento en más de una década.

A fines de mayo, la compañía anunció que financiará la expansión con un aumento de capital de hasta $ 50.000 millones —cerca de US$ 56 millones—, el primero desde 2012.

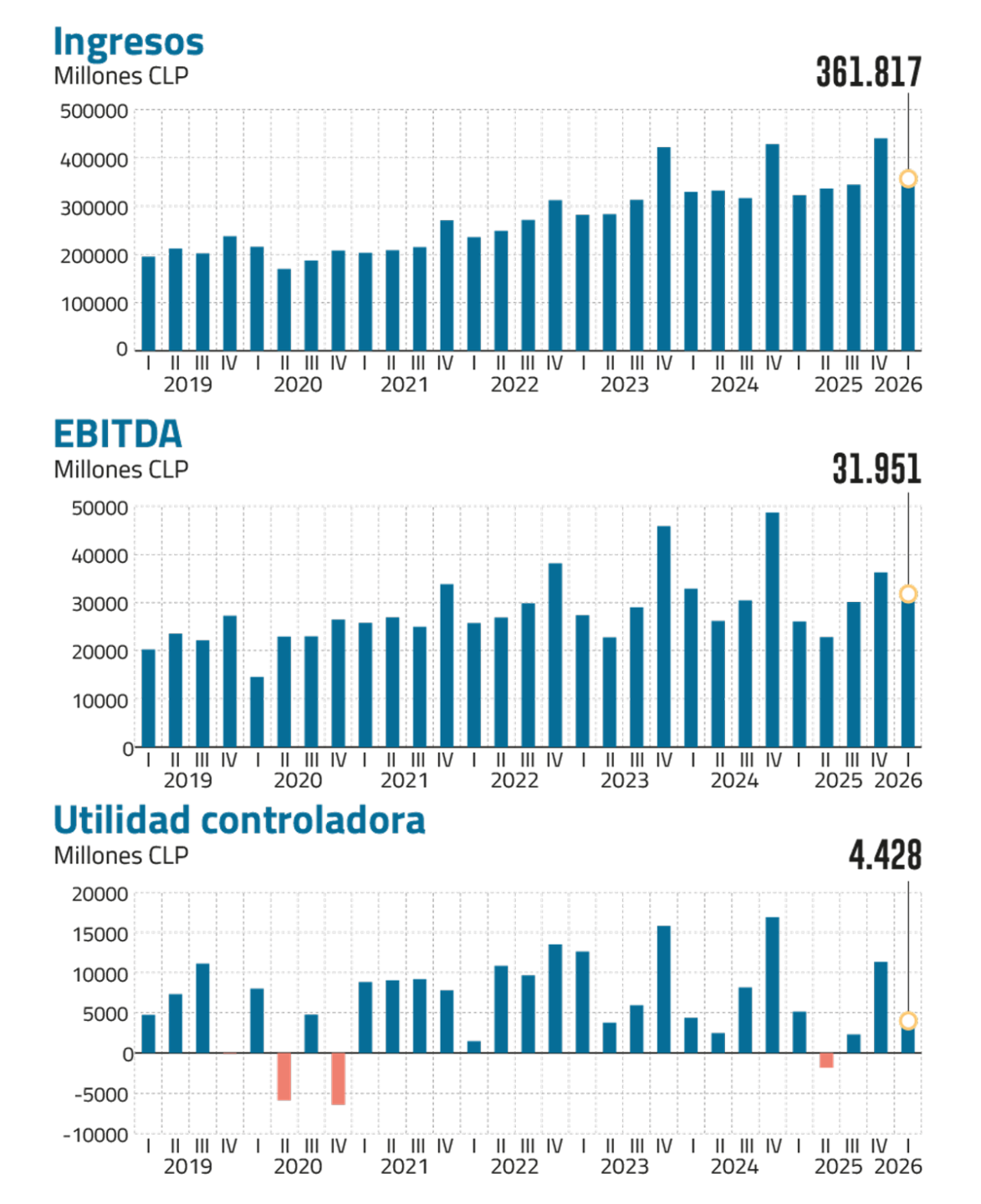

Detrás de la decisión hay un potencial de negocios que la firma cifra en US$ 6.500 millones y un cierre de contratos que en el primer trimestre creció 83% interanual. Sin embargo, también hay un año áspero. Para sostener ese empuje comercial, Sonda ejecutó en 2025 una reestructuración que cuadruplicó los gastos del rubro, a $ 4.132 millones, "asociados a un plan de eficiencia en unidades de servicios, en varios países".

El desafío se lee en los números. El margen EBITDA bajó de 11,3% en 2022 a 8,0% en 2025 y los costos financieros se duplicaron en el período. La acción cayó levemente en 2025, un año en que la bolsa local subió más de 55%. Este año retrocede 16%.

En conversación con Señal DF, el CFO Gonzalo Soto —ingeniero civil industrial— defiende la estrategia y enmarca el momento en una frase: "Estamos enfocados en rentabilizar la operación que ya tenemos".

Crecer en lo rentable

Para entender qué es Sonda es cosa de observar el día a día. La empresa está detrás de la máquina de autoservicio del supermercado, de los validadores de pago del Transantiago, de las cámaras de la Municipalidad de Las Condes o de las tobilleras electrónicas de Gendarmería.

Pero el corazón de la apuesta está en otra parte. Sonda quiere crecer en los negocios de mayor valor agregado y mejor margen: los proyectos de integración de alta complejidad —lo que llama Digital Business—, la infraestructura digital y los data centers para inteligencia artificial, y la digitalización de gobiernos en la región.

Ese giro se refleja en las tres grandes decisiones del último año: el aumento de capital que lo financia, la venta de su negocio de medios de pago Klap y la reestructuración.

El telón de fondo y respaldo de su tesis es un mercado en expansión. Según la consultora IDC, la inversión regional en tecnología ronda los US$130.000 millones y crece sobre 10% anual, hasta cerca de US$190.000 millones en 2029. "Vemos un mercado con muchas oportunidades, sobre todo en América Latina, que tiene una brecha de digitalización importante, mayor aún en el Estado que en los privados", dice Soto.

- Anunciaron un potencial de US$ 6.500 millones a 24 meses. ¿Cuánto de eso esperan adjudicarse?

- Es difícil dar una cifra, porque varía mucho por país. Lo planteo al revés: con un pipeline de cierre de año 2024 del orden de US$5.000 millones, el 2025 cerramos US1.300 millones. Buscamos que los equipos comerciales mantengan un pipeline que dé continuidad a los cierres.

Dos años de caída

- Son dos años de utilidades a la baja y en 2025 caen casi 50%. ¿Cómo entender esa trayectoria?

- 2025 fue un año fuerte de inversión comercial, donde apostamos por crecer en equipos comerciales en las distintas regiones, sembrando para cosechar. Hubo además efectos extraordinarios, como un aumento de la provisión de incobrables y cambios laborales en Brasil y Colombia que encarecen costos. Y apostamos fuerte por proyectos de infraestructura digital, que requieren inversión alta y ciclos largos, lo que consume caja y presiona los gastos financieros. Hay más competencia, que también aprieta los márgenes.

- ¿Cuál ha sido la respuesta?

- Ser más eficientes. Simplificar procesos, incorporar automatización e inteligencia artificial. La tarea hoy es rentabilizar ese crecimiento.

- El epicentro del deterioro fue Brasil, su segundo mercado: el Ebitda cayó 39% y el resultado operacional 63% en 2025. ¿Qué pasó ahí?

- En Brasil también apostamos fuerte por el crecimiento comercial. Parte importante de la provisión de incobrables del año estuvo allí. Tuvimos ajustes por cambios en la legislación laboral que encarecen el costo de personal, y hubo que reestructurar y reenfocar algunos contratos. Pero es un mercado muy relevante, donde hemos capturado negocios grandes y seguimos apostando a esa captura.

El aumento de capital, la apuesta del año

- El aumento de capital es el primero en 14 años. ¿Por qué hacerlo con equity y no con deuda?

- Porque es lo prudente. Veníamos creciendo mucho y eso redujo las holguras. Tenemos capacidad de deuda, pero el aumento responde a mantener métricas sanas. En la junta, los proyectos sumaban sobre US$ 200 millones y la necesidad neta era del orden de US$ 50 millones; se podrían haber financiado con deuda, pero vienen muchos más y no queremos presionar las métricas.

- El ROE cerró el año en 2,9%. ¿Cuál es el discurso para convencer a los accionistas de que suscriban?

- No hablaría de convencer. En el road show vamos a explicar para qué necesitamos el aumento y cuáles son los proyectos, de integración y con mejores márgenes que el promedio. Cada accionista decide en función del precio de colocación y otros factores.

Klap y Apple

- Tomaron el control de Multicaja en 2023 y ahora venden Klap a Itaú. ¿Qué cambió en la tesis de medios de pago?

- No cambió la tesis. Decidimos vender Klap porque era una inversión con socios y llegamos a la convicción de que había alcanzado una maduración razonable bajo este grupo; era un buen momento de monetizarla. Hay un tema de asignación de recursos, y el mercado de adquirencia cambió: los actores bancarios están entrando con sus propias capacidades.

- Mientras salen de los pagos, profundizan en distribución de Apple al comprar activos de Yáneken. ¿Por qué reforzar el hardware?

- Sonda ha sido activa cuando hay una oportunidad. Aquí había sinergias con la operación que ya tenemos; el negocio de Mac Online ha sido exitoso y entendimos que aportaba valor a la compañía.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}