Quizá la principal promesa de campaña, en materia económica, que ha realizado el precandidato presidencial de RN, la UDI y el PRI, Sebastián Piñera, ha sido simplificar -una vez más- la reforma tributaria aprobada por este gobierno en 2014, con el foco en reducir los desincentivos al ahorro y la inversión.

En este escenario, el exmandatario ha adelantado que se buscará reducir el impuesto a las empresas (Primera Categoría) desde el 27% que pagarán en 2018 las compañías bajo el régimen de integración parcial, hacia una cifra entre el 25% y el 24%, en línea con el promedio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Eso sí, Piñera ha prometido que se mantendrá intacta la carga impositiva, pero no ha adelantado específicamente cómo se logrará ese objetivo.

El Instituto Libertad y Desarrollo (LyD) realizó una aproximación al tema y apuntó a un gravamen en particular: el que pagan las personas por sus ingresos.

En un informe titulado “Impuesto a las personas: ¿en el nivel adecuado?”, el centro de pensamiento planteó que una opción para compensar la menor recaudación por la tasa corporativa sería modificar la que pagan a las personas, que en Chile es “sustantivamente menor” que el promedio de la OCDE, tanto en términos del porcentaje para el ciudadano medio como en la recaudación.

¿El problema? El tramo exento

Según el estudio de LyD, una de las razones para analizar el impuesto de Segunda Categoría, cuya tasa más alta se recortó desde 40% a 35% a partir de enero de este año, es que el tramo exento “es muy alto”.

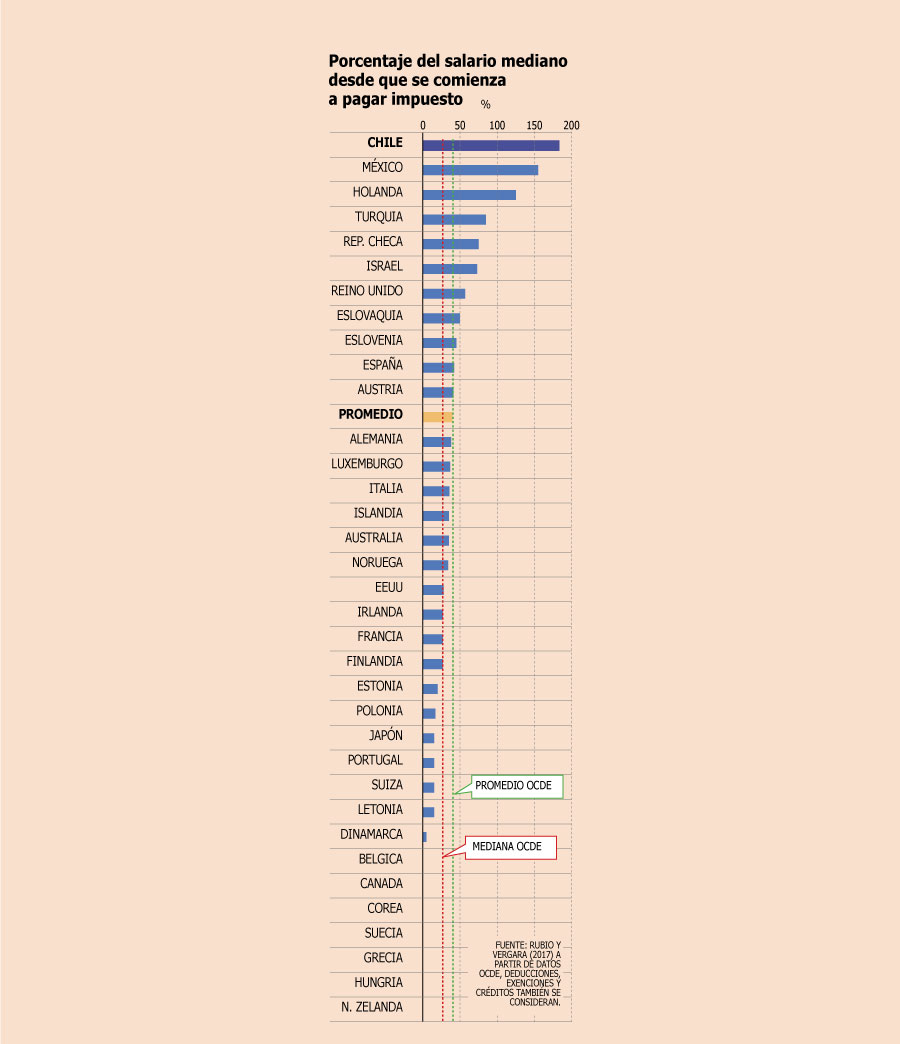

Datos del Servicio de Impuestos Internos (SII) muestran que el 76,6% de los contribuyentes no pagan el gravamen a los ingresos, ya que sus rentas imponibles anuales fueron menores a $ 7,5 millones (alrededor de $ 625 mil mensual).

“Que tres cuartas partes de los contribuyentes queden exentos implica que se comienza a pagar impuestos personales a partir de una renta imponible mayor que la mediana, lo que en general no es el caso de restantes economías de la OCDE, con la excepción de México y Holanda”, recalca el estudio.

Acto seguido, muestra más cifras para reforzar la idea: en Chile, el pago de impuestos de los trabajadores comienza tardíamente en relación a lo que ocurre con el ingreso mediano de los países OCDE, siendo el país con el tramo exento más alto del grupo de naciones y ubicándose más de tres veces por sobre el promedio del bloque (ver gráfico).

Más aún, hay siete países cuyo sistema tributario no posee tramos exentos de renta.

Eso sí, LyD expuso que reducir el tramo exento debe considerarse solo si no está disponible la opción de reasignación de recursos del Presupuesto.

“Es prioritario, antes de considerar una reforma que aumente los gravámenes a las personas -aunque sea solo aplanando tasas-, racionalizar y reordenar el gasto del Estado. Esa sería la mejor opción para acomodar una rebaja en las tasas corporativas”, conclu

Las complejidades de reducir los tramos en la clase media

El informe del Instituto Libertad y Desarrollo (LyD) no solo plantea la posibilidad de modificar el esquema de impuestos a personas para compensar la menor recaudación por gravámenes a las empresas, sino que también advierte sobre potenciales efectos de cambios en el Global Complementario.

El estudio señala que la existencia en Chile de tasas medias de Impuesto a la Renta inferiores a la OCDE se explica, en parte "importante", por la "evidente" menor capacidad económica de nuestra clase media. "Si bien en Chile el trabajador mediano paga significativamente menos impuestos que en otros países OCDE, este trabajador medio también se sitúa bastante más cerca de la línea de la pobreza (US$ 8.800 a poder de paridad de compra -PPP, por sus siglas en inglés- versus US$ 30.700 del tercio superior)", plantea el escrito. Así, el tramo a partir del que se paga impuesto en términos de la línea de la pobreza se "relativiza y ya no parece tan desalineado", recalca LyD.

El otro punto que debe considerarse en el debate, según el centro de pensamiento, es que los impuestos a la seguridad social son también "considerablemente" más bajos en Chile, ya que las cotizaciones a cuenta de la propiedad individual no son catalogadas como impuesto. La OCDE solo reconoce el 7% pagado por Fonasa como un impuesto a la seguridad social. "Sin embargo, al menos parcialmente, desde un punto de vista de las distorsiones económicas, sí son bastante similares a un impuesto, lo que llevaría a una tasa media efectiva bastante más alta, pues este pago carece de tramo exento y su tasa (entre salud, pensión, seguros y cesantía) superaría el 25%", argumenta LyD.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok