Contribuciones: cerca de 49 mil personas reclamaron reavalúos ante el SII en 2024, casi el doble en una década

Según datos del servicio, se ha visto un explosivo aumento de las reclamaciones administrativas en los últimos años. La Región Metropolitana lidera a nivel país.

En un verdadero dolor de cabeza se ha transformado para algunas familias el pago del impuesto territorial, conocido también como las contribuciones de bienes raíces.

Un contribuyente tiene distintas vías para reclamar resoluciones del SII respecto a bienes raíces: a través de los Tribunales Tributarios y Aduaneros (TTA), o de forma administrativa ante el mismo SII, vía formulario 2118.

Habitualmente emergen casos en los medios de comunicación, en especial de adultos mayores, en los que se detectan aumentos considerables en el avalúo fiscal de sus propiedades, lo que deriva en consecuencia en un incremento en su cuota trimestral. Se estima que en la última década, dicho gasto ha pasado de representar menos del 1% del presupuesto familiar a un 2%.

Cada cuatro años, el Servicio de Impuestos Internos (SII) reavalúa las propiedades habitacionales no agrícolas. El último proceso fue a inicios de 2022, por lo que corresponde un nuevo cálculo a partir de 2026, lo que levanta preocupaciones respecto a un incremento de la cuota en momentos en que el alza del costo de la vida sigue siendo una de las herencias de la pandemia.

Los contribuyentes tienen varias formas de reclamar ante lo que consideran un aumento injustificado del valor de sus propiedades y, por tanto, de su gravamen territorial. Pueden acudir a la justicia, vía los Tribunales Tributarios y Aduaneros (TTA) o, administrativamente, ante el mismo SII.

Para esto último, existe el denominado formulario 2118, en el cual una persona puede cursar reclamaciones administrativas para desafiar resoluciones relacionadas con impuesto territorial, como la modificación del avalúo y de sus cuotas de contribuciones, o realizar solicitudes de división de bien raíz, solicitar la exención del impuesto territorial, y la tasación de obra nueva y/o ampliación, entre otros.

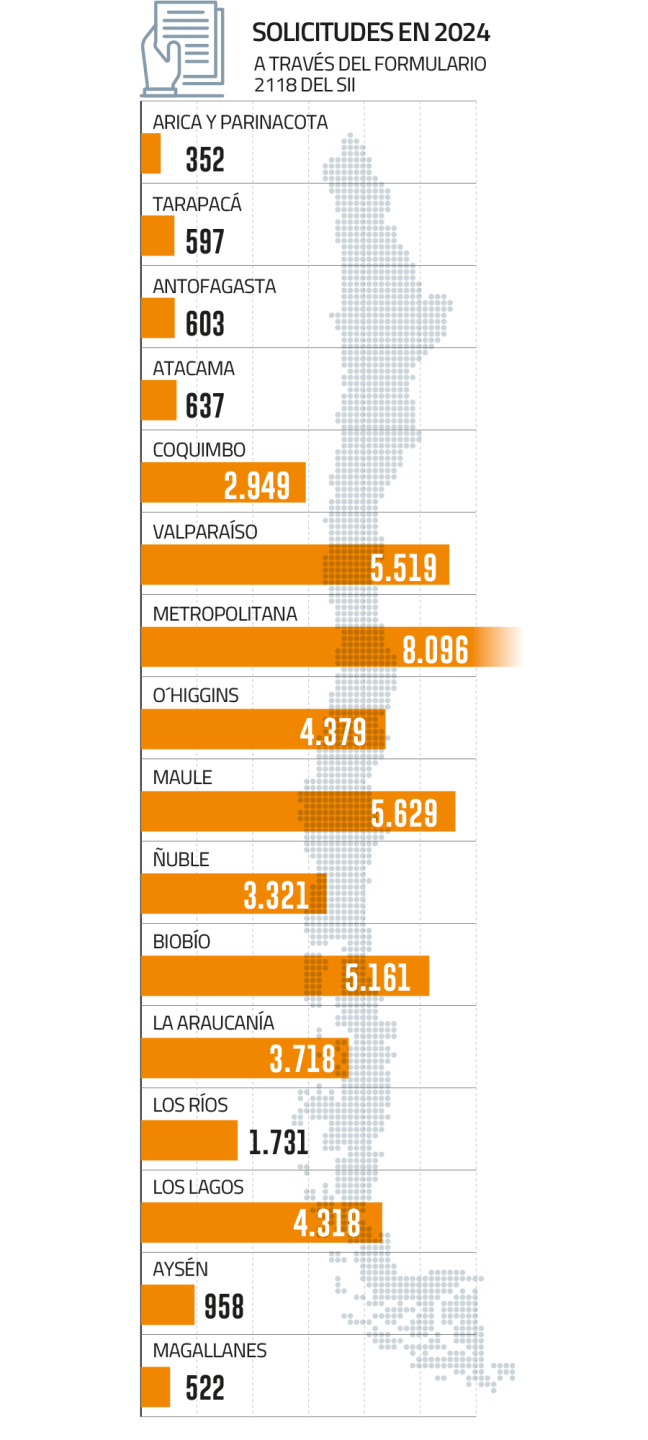

Datos del SII dan cuenta de un aumento relevante en la cantidad de solicitudes de reconsideración de avalúos de bienes raíces, los que en 2024 totalizaron 48.490. Esto implica un aumento de 15% respecto a 2023.

Asimismo, respecto a una década antes, el total de reclamaciones casi se duplica, pasando de 26.632 a 48.490. Al 31 de marzo de este año, 15.491 procesos administrativos se han abierto ante la autoridad.

Como se podría esperar, parte importante de las reclamaciones se concentran en la Región Metropolitana, con 8.096. Más atrás le sigue el Maule, con 5.629, y el podio lo cierra Valparaíso con 5.519

Razones de reclamación

Durante el último reavalúo, se fijó en 0,893% al año la tasa aplicable para los bienes raíces no agrícolas destinados a la habitación en la parte de la base imponible que no exceda el monto exento ($ 47.360.490) y de 1,042% al año para la parte que supere dicho referente.

De esta manera, el límite del avalúo fiscal exento del tributo a los bienes raíces aumentó desde $ 33.264.460 en 2018 a $ 47.360.490 a contar del 1 de enero de 2022. A su vez, las tasas fueron menores que las rebajadas en 2018: 0,933% y 1,088%, respectivamente.

La Ley N° 17.235 establece que si, producto del reavalúo, el giro total de contribuciones a nivel país supera el 10%, el Ejecutivo podrá aplicar tasas rebajadas, lo que ocurrió en los procesos tanto de 2018 como de 2022.

En 2022, el reavalúo se aplicó a 7.486.473 bienes raíces no agrícolas en el país. El 74% (5,5 millones) corresponde a bienes raíces habitacionales, mientras que el 26% (1,98 millones) restante a propiedades destinadas a comercio, bodegas, estacionamientos o sitios no edificados, entre otros. De acuerdo con los criterios establecidos en la Ley, en torno al 75% de las propiedades habitacionales está exenta del pago de contribuciones.

El socio de Arteaga Gorziglia, Andrés Ossandón, sostiene que existe “poca claridad y certeza” acerca de los parámetros utilizados por el SII para efectuar los reavalúos. “Por ejemplo, si bien el Servicio de Impuestos Internos publica para cada actualización catastral un listado con valores unitarios para cada área homogénea, no existe información disponible acerca de los factores o elementos en virtud del cual se determinan dichos valores. Frente a dicha opacidad de la información, el contribuyente busca entender los fundamentos del aumento, pues ven injustamente y sin mayores explicaciones un incremento del valor de sus propiedades y del impuesto a pagar”.

El socio de Alvarado y Cía., Nicolás Alvarado, interpreta que los números reflejan una mayor disposición de los contribuyentes a cuestionar las decisiones del SII, motivada en parte por prácticas que, en muchos casos -dice-, carecen de una justificación clara: “Esta situación ha contribuido a una sensación generalizada de inseguridad jurídica y vulneración de derechos, impulsando a los contribuyentes a ejercer con más fuerza los mecanismos de defensa que la legislación reconoce”.

La directora de ARH Abogados, Catalina Brautigam, señala que el aumento “explosivo” en las solicitudes de reconsideración tiene una explicación clara: “El Servicio de Impuestos Internos exige precisión absoluta al contribuyente en sus declaraciones de impuesto, pero no aplica el mismo estándar cuando se determinan los avalúos fiscales y contribuciones. Esa asimetría genera que los contribuyentes estén reclamando cada vez más lo que antes aceptaban como inevitable”.

Javiera Céspedes, socia de Mizon Abogados, agrega un factor: “Esto ha sido especialmente preocupante para las inmobiliarias, que un aumento en el avalúo fiscal no sólo se traduce en un mayor impuesto territorial, sino también un mayor impuesto al patrimonio por la aplicación del impuesto de sobretasa a bienes inmuebles, y que no ha coincidido con un mayor flujo en las ventas de dichos bienes”.

Además, hoy existe una serie de herramientas de defensa legal que no existían hace cinco o diez años, complementa el socio de Garnham Abogados, Arturo Garnham, “lo que sumado a mayores resguardos tanto a nivel del SII como a nivel de los Tribunales Tributarios y Aduaneros, hacen que el uso de estas herramientas tenga un mejor destino”.

Para Claudio Bustos, socio de Bustos Tax & Legal, probablemente la mayoría de estos reclamos no son exitoso para el contribuyente, “tanto por lo dificultoso de acreditar los fundamentos del reclamo, como porque las causales del reclamo son taxativas. El simple aumento en el valor fiscal de la propiedad, sin que exista un error de cálculo de la superficie, de clasificación de la propiedad u otro, no faculta al contribuyente para reclamar al respecto”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok