Ya dos meses han pasado desde que se rechazó la idea de legislar de la reforma tributaria en la Sala de la Cámara de Diputados, lo que obligó al gobierno a analizar fórmulas para retomar la vía legislativa del proyecto.

Aquello derivó en procesos de diálogo a nivel técnico, con empresarios, sindicatos, ONGs, Pymes y la academia, en paralelo a las conversaciones con los partidos políticos. La meta del Ministerio de Hacienda es lograr un acuerdo para enviar un nuevo proyecto antes que termine el primer semestre.

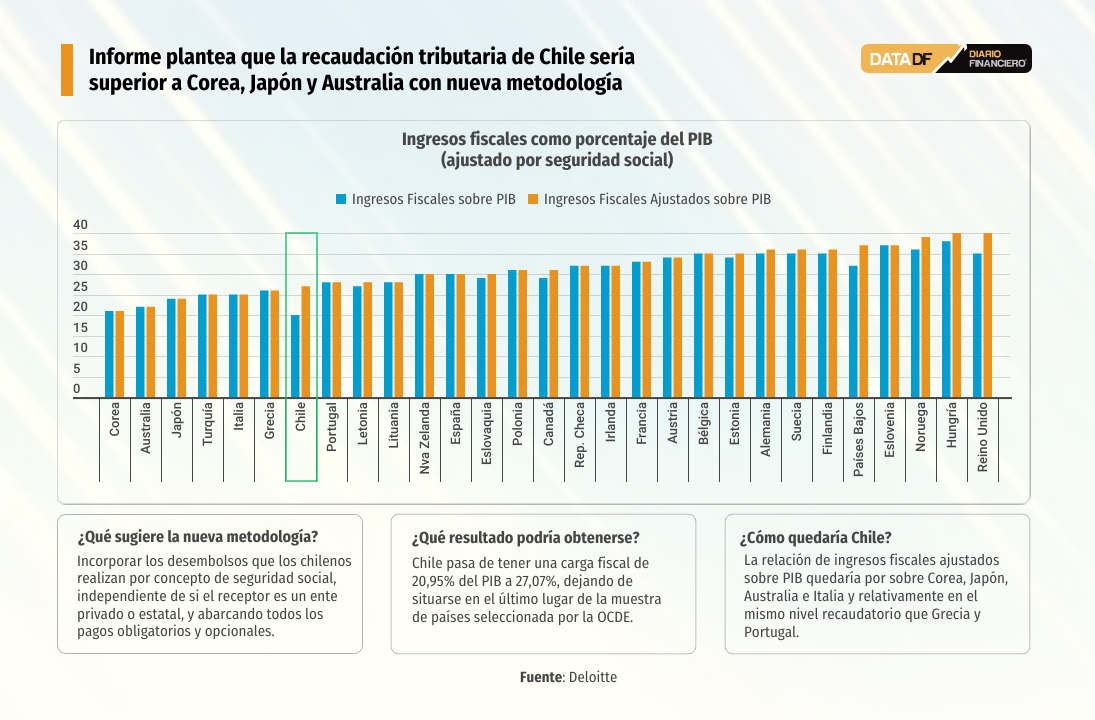

En este marco, uno de los grandes debates que se dieron en los diálogos técnicos fue el nivel efectivo de carga tributaria de Chile respecto al mundo desarrollado, con exposiciones de expertos de la OCDE que advirtieron que el país se ubica en los últimos lugares del conteo bajo cualquier tipo de metodología.

De acuerdo al análisis de Deloitte, Chile tendría una brecha de solo de 4,71 puntos porcentuales respecto del promedio de la carga tributaria de los países OCDE.

Clic en la esquina inferior derecha del interactivo para ver a pantalla completa:

Un tema del que se hace cargo un análisis elaborado por Deloitte, que postula una metodología alternativa para medir el peso de los impuestos en el país y que dejaría a Chile mejor parado frente a las naciones de mayores ingresos.

El reporte, elaborado por el socio principal de impuestos de la firma, Hugo Hurtado, y Thomas Schmidt, consultor senior en Global Business Tax y Christian Jiménez, senior manager en Transfer Pricing, plantea que un ajuste en la manera de medir las contribuciones a la seguridad social dejarían al país con una brecha más baja en la recaudación tributaria.

El texto recuerda que David Bradbury, director adjunto del Centro de Política y Administración Fiscal de la OCDE, señaló en un informe entregado en los diálogos tributarios que un cálculo de los ingresos fiscales de cada uno de los países miembros, cuando estos tenían un ingreso por habitante (PIB per cápita) similar a Chile en 2019, ubicaría a Chile en el último lugar del grupo. O sea, vendría siendo el país que menos ingresos fiscales obtiene en proporción a su PIB por habitante. En este caso, la brecha sería de 9,8% del PIB con la OCDE.

"No obstante, a nuestro juicio, es necesario hacer algunos ajustes relevantes para determinar la diferencia que efectivamente existe entre ambas recaudaciones comparadas a sus PIB", señala el reporte.

Así, recuerda que la OCDE no solo considera los impuestos directos e indirectos aplicables, sino que también las contribuciones individuales de cada habitante y empresa de los países miembros a la seguridad social.

Sin embargo, señala el análisis, los aportes obligatorios a la seguridad social en Chile, al estar dirigidos en mayor medida a instituciones de carácter privado y no al Estado, no son considerados. "Esta situación se repite en varios países que sirvieron de comparación en el informe presentado por Bradbury", dice Deloitte.

Dicho esto, los autores plantean que un estándar de comparación "pertinente" sería incorporar los desembolsos que los chilenos realizan por concepto de seguridad social, independiente de si el receptor es un ente privado o estatal, y abarcando todos los pagos obligatorios y opcionales.

¿El resultado? Chile pasa de tener una carga fiscal de 20,95% del PIB a 27,07%, dejando de situarse en el último lugar de la muestra de países seleccionada por la OCDE. Usando estos parámetros, la relación de ingresos fiscales ajustados sobre PIB quedaría por sobre Corea, Japón, Australia e Italia y relativamente en el mismo nivel recaudatorio que Grecia y Portugal.

"Sumado a lo anterior, el promedio de la OCDE pasa de 30,76% a 31,78%, reduciendo nuestra brecha de recaudación a 4,71 puntos porcentuales del promedio. Este resultado considerando los ajustes por nivel de desarrollo y por contribuciones a la seguridad social", concluye el reporte.

Propuestas para la nueva etapa

El documento de Deloitte también aborda el nuevo escenario que se abre tras el triunfo del Partido Republicano en las elecciones del Consejo Constitucional del domingo y su impacto en la discusión tributaria actual.

"Respecto a la reforma tributaria, es probablemente necesario un análisis más profundo y técnico del diagnóstico de la brecha tributaria existente hoy informada por el gobierno, para que, con esa información, avanzar en si se justifica o no una reforma y cuáles serían las mejores opciones que tendrían mayor factibilidad de ser aprobadas", señalan los autores.

Así, proponen diez medidas para lograr un nuevo pacto tributario.

- Estatuto de invariabilidad tributaria: los actores políticos "deben lograr un acuerdo para no implementar más reformas tributarias en un plazo determinado" al ser una política de Estado, terminando con la lógica de que cada gobierno debe impulsar la propia, dice el texto.

- Normas anti-elusión: Deloitte apunta a "mejoras" en las normas anti-elusión y anti-evasión que permitan "atacar esquemas abusivos, pero asegurando un debido proceso de defensa del contribuyente y manteniendo el principio de especialidad de las Normas Especiales Antielusión". Deben implementarse medidas para incentivar el comercio formal y castigar el ilícito, agregan.

- Royalty minero: los autores plantean estar de acuerdo en un incremento que permita aumentar la recaudación, "pero sin afectar la competitividad internacional de la industria minera chilena". Sugieren implementar un límite global máximo minero de un 45% de la utilidad tributaria, considerando Impuestos corporativos, Adicional y royalty.

- Impuestos verdes: los expertos apoyan un incremento "gradual" de impuestos que mitigue la contaminación mediante la ampliación de la base de las fuentes emisoras del 50% actual, a un 75% proyectado al 2030. "El foco debe estar centrado en la corrección de conductas nocivas y no en la recaudación", dicen. También plantean eliminar "gradualmente" las exenciones al impuesto al diésel de forma tal de igualar su carga tributaria con el impuesto a las gasolinas para el 2030.

- Incentivos al emprendimiento: sugieren mantener la tasa reducida del 10% de Primera Categoría para las Pymes como incentivo para el emprendimiento y mantener beneficios relacionados con el IVA a Pymes, así como incorporar mecanismos de depreciación instantánea en caso de adquisición de activo fijo, como también mecanismos de devolución anticipada de IVA cumpliéndose algunos requisitos.

- Incentivos a la investigación y desarrollo: plantean que los aumentos de los créditos tributarios para I+D que consideraba la reforma "van en la línea correcta". Proponen también que la inversión en este tipo de actividades genere un crédito tributario que se pueda usar contra el IVA o los impuestos de retención de los trabajadores.

- Impuesto Global Complementario y Segunda Categoría: sugieren ampliar la base de contribuyentes del impuesto personal. "Existe espacio para modificar los tramos medios y altos" del gravamen, dicen.

- Revisión de exenciones: piden eliminar propuestas "distorsionadoras" como la renta presunta, rebajas al impuesto al diésel, y normas de exceso de endeudamiento internacional, entre otros.

- Eficiencia en el gasto público: plantean que deben buscarse mejoras en la gobernanza institucional y eficiencias en el gasto público que permitan que los fondos sean destinados de acuerdo a los fines que se acordaron en la Ley de Presupuestos, siguiendo por ejemplo el modelo canadiense. "Se deben revisar programas sociales cuyas deficiencias ya fueron identificadas por el Ministerio de Hacienda", enfatizan.

- Transferencias directas: sugieren implementar más mecanismos de transferencias directas como aquellas existentes en Irlanda, país que tiene una similar carga tributaria que Chile (21% del PIB) pero reduce el Coeficiente de Gini en 0,14 puntos con impuestos y transferencias, mientras que Chile solo lo hace en 0,03 unidades.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok