En lo que va del año, el cobre ha sido uno de los principales protagonistas en la agenda económica, al mantenerse durante varios días en máximos históricos por sobre US$ 6 la libra. De hecho, en lo que va de enero promedia una cotización de US$ 5,9 la libra en la Bolsa de Metales de Londres, según la Comisión Chilena del Cobre (Cochilco).

De la mano de importantes anuncios de inversión de capital en la industria tecnológica y de inteligencia artificial y las restricciones de oferta en varias minas del mundo, los expertos hablan de un boom del metal rojo, el cual hace inevitable no pensar en el pasado “súper ciclo” del cobre, que usualmente se ubica entre los años 2003 y 2013.

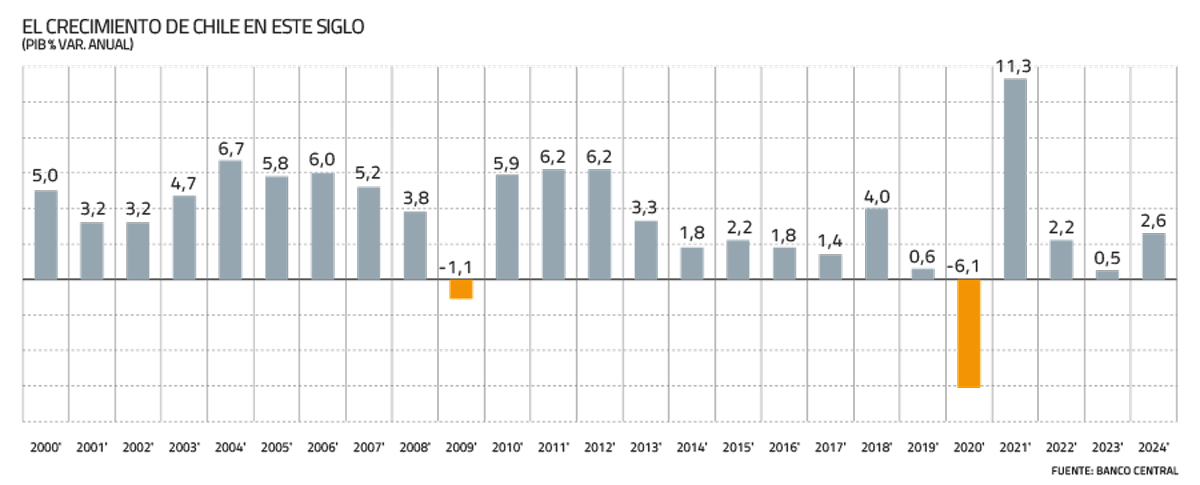

En aquella época, la economía chilena creció a tasas significativamente superiores a su promedio histórico reciente. En dicha década, el Producto Interno Bruto (PIB) promedió un 4,5% anual.

¿Podría este nuevo boom del cobre emular esas tasas de crecimiento? El gerente general de Gemines, Tomás Izquierdo, explicó que el efecto más directo de un alto valor del commodity es la mayor inversión en minería, que genera empleo y un efecto multiplicador sobre otros sectores como la construcción de infraestructura y el sector servicios que abastecen a la minería.

A eso, se agrega un efecto de holguras macro, como mayor recaudación fiscal, mejora de la cuentas externas, incrementando el superávit comercial y acotando el déficit en cuenta corriente de la balanza de pagos.

Pero el efecto ahora sería distinto al de comienzos de siglo. “Pienso que son momentos distintos y escenarios con diferentes perspectivas”, aseguró la economista jefa de Prudential AGF, Carolina Grünwald.

“En el boom anterior, a principios de los 2000, el precio del cobre pasó de menos de US$ 1, el cual estuvo en esos niveles por más de 40 años, a precios del orden de US$ 3,5 la libra. Más que se triplicó el precio en un contexto donde China se industrializó. Ese fue un shock muy importante que trajo consigo la necesidad de un desarrollo local que impactó la actividad de manera importante”, planteó.

En la otra vereda, Grünwald esbozó que, en la actualidad, “si pensamos que los precios del cobre se van a mantener en los valores actuales, o más bien, que converjan a niveles del orden de US$ 5 la libra, por supuesto que afectará el crecimiento, pero este sería menor”.

“Pese a los precios históricamente elevados del cobre en 2026, el impacto alcista sobre el crecimiento del PIB sería moderado. En otras palabras, el shock de precios del cobre impulsaría la actividad, pero sin generar grandes desviaciones respecto de nuestro escenario base actual ni un retorno a tasas superiores al 4% observadas en décadas previas”, complementó el analista de Pacífico Research, Sebastián Díaz.

Y mencionó diversos factores: la producción de cobre exhibe un estancamiento estructural en los últimos años y una baja respuesta ante precios elevados; los mayores ingresos tributarios y las utilidades de Codelco no se traducen directamente en mayor gasto público, sino que deben ahorrarse; la inversión en maquinaria y equipos ha aumentado significativamente, pero dado que la gran mayoría es importaciones, su efecto en el PIB se modera; y la economía local crece actualmente en torno a su potencial y el impulso proveniente del entorno global es acotado.

¿De cuánto sería el impacto?

Es factible que este año el crecimiento del PIB ronde el 3%, aunque se podría sostener un ritmo parecido si se alarga el ciclo del cobre y se acompaña con mayor inversión, dijo Izquierdo.

De mantenerse los precios vigentes, Grünwald estimó que el impacto en crecimiento podría ser del orden de un punto del PIB. Mientras que el economista jefe para Chile de Credicorp Capital, Samuel Carrasco, mencionó que un aumento del 10% en el precio del cobre, producto de una mayor demanda global persistente en el tiempo, podría generar entre 0,4 y 0,7 puntos porcentuales (pp.) de crecimiento adicional del Producto en el largo plazo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}