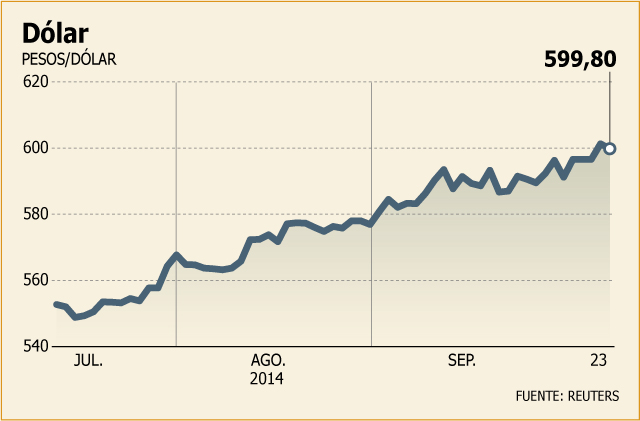

El fuerte incremento del dólar en las últimas semanas, que ha llevado a la divisa a superar los $ 600, está agitando las aguas en el mercado financiero, principalmente por sus implicancias en la inflación y la posibilidad de que el incremento se traspase a precios.

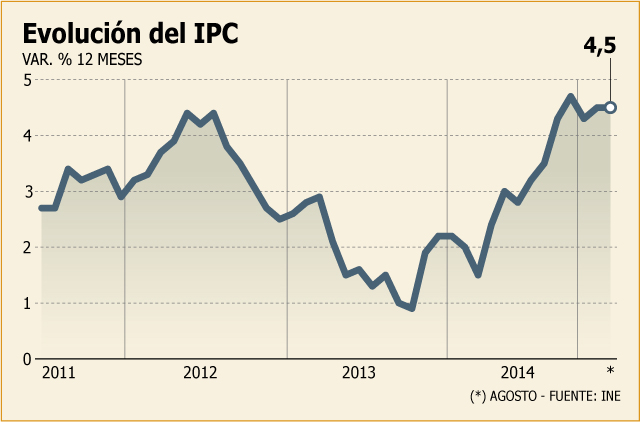

Y parte de aquello está ocurriendo. Las expectativas de inflación para fin de año continúan de racha y ya internalizan un IPC de 4,6% a diciembre, un incremento de 30 puntos respecto a la estimación de fines de agosto, cuando los precios financieros anticipaban un IPC de 4,3% a fin de año. Aquello coincide con la acentuación del alza del tipo de cambio.

Y si bien septiembre es históricamente un mes de altos registros inflacionarios, las perspectivas para el mes también han subido. Si hace casi un mes se anticipaba un IPC de 0,57%, hoy dicha proyección se ubica en 0,68%, aunque los expertos advierten que el mayor traspaso será en octubre.

El economista de Scotiabank, Benjamín Sierra, ve una variación de 0,4% para el IPC en octubre, mientras que el economista de Banco Penta, Diego Bobadilla, ve una de 0,3%. Ambas cifras están sobre lo que esperaba el mercado para el décimo mes del año hace cuatro semanas (ver tabla).

¿Profecía autocumplida?

Dicho esto, expertos señalan que en las últimas semanas ha aumentado la probabilidad de que se materialice el escenario de riesgo del último Informe de Política Monetaria (IPoM) del Banco Central, en donde la convergencia de la inflación al rango meta del instituto emisor (2%- 4%) podría demorar más allá de lo esperado.

De hecho, el mercado postergó hasta marzo próximo la caída de la inflación bajo 4%, mientras que en agosto anticipaba que la convergencia sería en febrero. Similar situación se repite en cuanto a la parte media del rango (3%), que en agosto esperaban que fuera en abril próximo, mientras que los precios hoy anticipan que será recién en septiembre de 2015.

“Obviamente que con el dólar tan alto, las expectativas de inflación suben”, dice Sierra, mientras que Bobadilla advierte que el tipo de cambio “pareciera ser la mayor razón de ajuste” en el alza de las expectativas de IPC.

Para el gerente de Estudios de Gemines, Alejandro Fernández, al alza del dólar debe agregarse el incremento de impuestos en tabaco y alcohol producto de la pronta promulgación de la reforma tributaria.

En este contexto, en el mercado advierten que el espacio para que el Banco Central continúe recortando la Tasa de Política Monetaria (TPM) es mínimo, lo que se ha reflejado también en el mercado financiero. Muestra de aquello es que la TPM implícita en las tasas swap en pesos a tres meses se estabilizaron en niveles de 3,18% en las últimas semanas, con lo que el mercado se debate entre un nuevo recorte o mantener la tasa en 3,25% a diciembre.

Para el analista de Credicorp Capital, Andrés Osorio, una reducción adicional que lleve la tasa a un 3% es un “piso”. “La inflación sigue sobre el rango meta por varios meses y es un elemento a monitorear”.

“Se materializa el escenario de riesgo del IPoM. A estas alturas, la política monetaria puede contribuir poco. Bajas adicionales de TPM son contraproducentes porque generarán más inflación“, dice Fernández.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok