No hay dudas en el mercado que el fuerte deterioro de la inversión explica parte importante de la desaceleración de la economía chilena, la que se prolonga por más de un año.

Y si bien el discurso del gobierno -particularmente el del ministro de Hacienda, Alberto Arenas- se ha centrado en que la aprobación de la reforma tributaria generaría un punto de inflexión en las expectativas, con un eventual impacto positivo a nivel de la formación bruta de capital fijo (FBCF), las cifras dicen otra cosa.

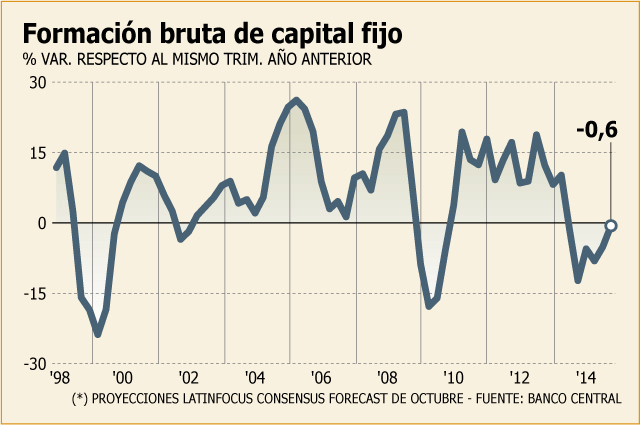

Según las proyecciones del último LatinFocus Consensus Forecast, el deterioro de la inversión se mantendría en el tercer trimestre de este año, con una caída superior al 5% anual, situación que se repetiría levemente en el último cuarto del ejercicio, con una merma de 0,6%.

De esta manera, la formación bruta de capital anotaría seis trimestres consecutivos de contracción y, en consecuencia, superaría el registro de la crisis subprime, cuando la inversión cayó durante los cuatro trimestres del año 2009. Al mismo tiempo, igualaría a la merma anotada entre el último trimestre de 1998 y el mismo período de 1999, donde la FBCF retrocedió en cinco cuartos seguidos en medio del peor momento de la crisis asiática. Un sexto trimestre de caídas este año llevaría a superar ese hito.

Que el indicador se deteriore entre octubre y diciembre es relevante, dado que el retroceso de la inversión en el período se daría a pesar del fuerte efecto de una baja base de comparación, ya que en el mismo ejercicio del año pasado, la FBCF cedió más de 12%.

Asimismo, muestra del deterioro de las expectativas es que en el sondeo de LatinFocus de septiembre, los encuestados esperaban que la inversión cediera 3,5% entre julio-septiembre del presente ejercicio, mientras que para el último cuarto inclusive esperaban un crecimiento de 0,5%.

Factores bajistas

Según expertos, si bien se podría haber generado un punto de inflexión en términos de actividad -tras un Imacec que creció 0,3% en agosto-, aquello no se extendería aún a la inversión en el sector privado, ya que las expectativas de consumidores y empresarios todavía no dan cuenta de un cambio de tendencia.

El analista de Credicorp Capital, Andrés Osorio, espera descensos para los dos últimos trimestres del año, aunque con una perspectiva más bien optimista hacia adelante, pero sin "rebotes" de consideración (ver nota relacionada). "Los datos de importaciones de bienes de capital han presentado una gran contracción en los últimos meses, y tiene una alta correlación con el componente maquinaria y equipos", señala.

El director de Econsult RS Capital, Gonzalo Sanhueza, anticipa que la inversión cederá 12% en el tercer cuarto, para recuperarse levemente a 1,4% entre octubre y diciembre, más que nada por el factor base comparativa.

"El indicador está plano, más que repuntando. Los indicadores más adelantados, como la confianza empresarial, indicarían que la inversión todavía no está repuntando. El gobierno está empujando la inversión pública y eso debiera impulsar la FBCF el próximo año. Pero por otro lado, también tienen que mejorar las expectativas del sector privado", señala.

El economista de BBVA, Cristóbal Gamboni, anticipa que el desplome de la FBCF podría ascender a hasta 7% en el período julio-septiembre. "La inversión pública debe ejecutarse hacia fin de año para reimpulsar la FBCF. Hasta ahora, se ha ejecutado muy poco y hay un compromiso del Ejecutivo de ejecutar el 100%".

Matías Madrid, de Banco Penta, espera un retroceso de 3% en el indicador en el último trimestre y una leve alza de 2% en el actual, aunque con tendencia bajista.

"Por componente de inversión, la importación de bienes de capital sigue liderando la caída, particularmente maquinarias y equipos. Los factores son más o menos conocidos: el fin del boom en la minería y la incertumbre por algunos cambios regulatorios", argumenta el economista, quien hace la distinción entre el punto de inflexión en términos de crecimiento e inversión.

"En comparación al 0,3% del Imacec de agosto, sí habría un punto de inflexión a futuro, pero con crecimientos muy bajos impulsados por una baja comparativa y el impacto de una política monetaria y fiscal más expansiva", señala.

Credicorp: recuperación será "lenta" y tasas positivas se verán recién en marzo de 2015

La recuperación de la formación bruta de capital fijo (FBCF) será "lenta" en los próximos trimestres, alcanzando tasas de crecimiento recién en el primer cuarto del próximo año, "pero sin dar signos de gran dinamismo en el corto plazo". Este es el diagnóstico de Credicorp Capital para el componente inversión.

En un informe enviado a sus clientes, el banco de inversión espera que la recuperación del indicador se dé no sólo por el aporte del sector minero, sino por los otros rubros de la economía.

"Para lograr un crecimiento sostenido en inversión, el aporte extra debería venir de los sectores no mineros", destaca el informe firmado por los analistas Andrés Osorio y Paulina Yazigi.

En efecto, Credicorp señala que el importante aumento en la inversión -que en el período 2010-2012 creció a tasas de 13,1% anual- se relacionó no sólo por un alto dinamismo del sector minero, sino también de otros rubros, como el comercio -cuya inversión aumentó 38,3% anual entre 2010 y 2012-, transportes (25,4% en el período), e industria, con una FBCF que se expandió a tasas anuales de 17,2% en el período.

Pero en términos de la caída que ha mostrado el indicador a partir de 2013, Credicorp lo atribuye a diversas razones, entre las cuales destaca la "alta base de comparación" que generaron la inversión minera y la reconstrucción tras el terremoto del 2010, "lo que no se repetiría en el futuro, mermando necesariamente la tasa de crecimiento".

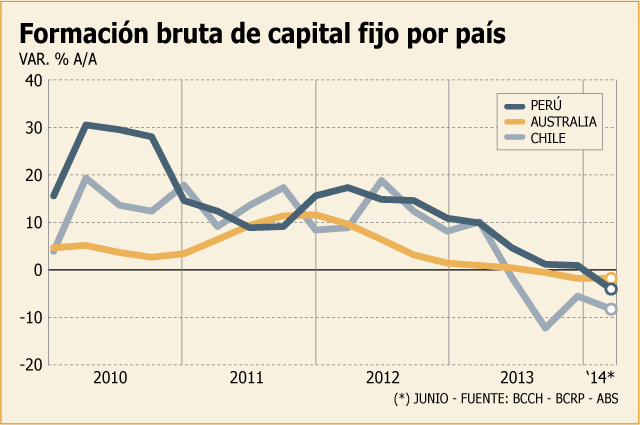

En este sentido, eso sí, destaca que el fin del ciclo de mayor dinamismo de la inversión minera afectó a los principales productores mundiales de cobre -Australia, Chile y Perú- pero con mayor fuerza a nuestro país (ver gráfico).

"La caída de la inversión fue mayor en Chile, situación explicada por factores extras que influyeron negativamente en el ambiente interno de inversión", haciendo clara alusión a la reforma tributaria, el alza de los costos de la energía y la subejecución presupuestaria de 2013.

Factores positivos

Los analistas identifican una serie de puntos que anticiparían un leve repunte en la inversión, como el incremento de 27,5% en la inversión pública que contempla el Presupuesto 2015, la menor incertidumbre por la aprobación de la reforma tributaria, el efecto de la política monetaria más expansiva del Banco Central, un mayor crecimiento económico en los próximos meses, un tipo de cambio más competitivo y una "recuperación" de las expectativas empresariales.

"Hemos visto un ligero repunte en el IMCE de septiembre, con una mejora en las expectativas de los sectores de minería y construcción, pero insuficientes para marcar una tendencia alcista", señala el escrito de Osorio y Yazigi.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok