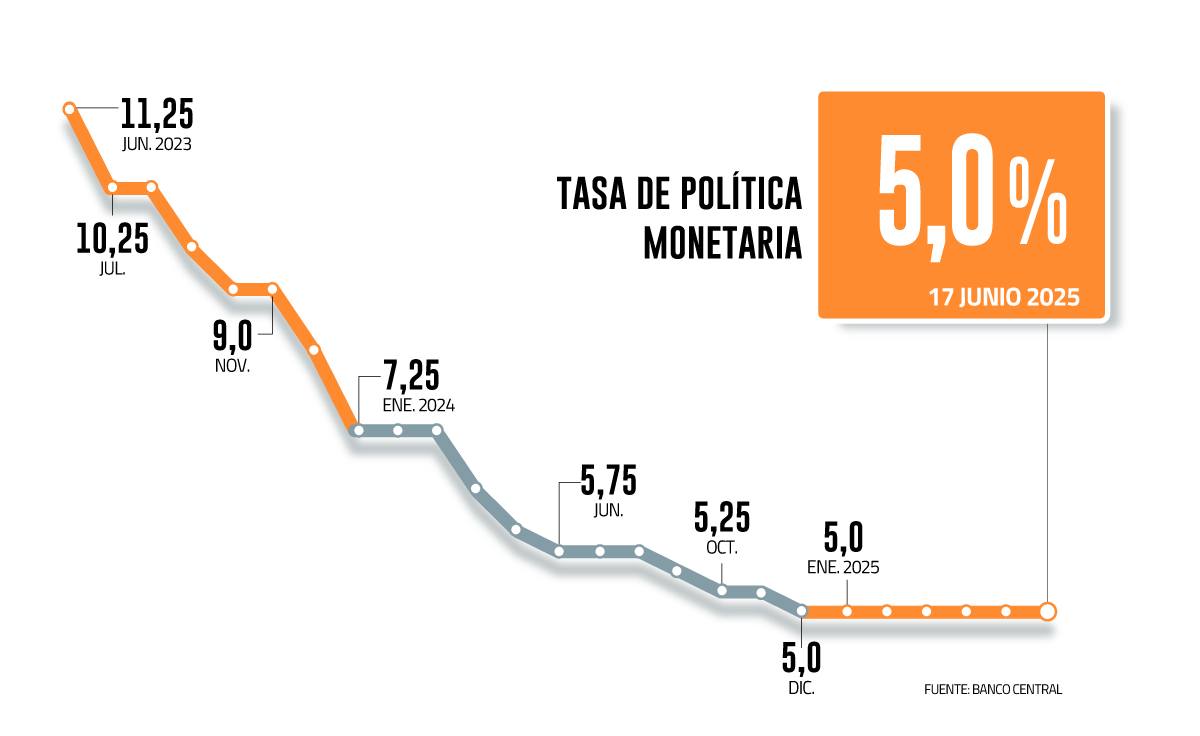

¿Es el momento de que el Banco Central retome los recortes en la Tasa de Política Monetaria (TPM)?

Desde diciembre de 2024 que el tipo rector se ubica en un nivel de 5%. Pero este lunes, la última Encuesta de Operadores Financieros (EOF), proyectó una baja de 25 puntos base (pb.) para el reunión del 28 y 29 de julio. Con ello, la tasa clave llegaría a un 4,75%.

Desde el mercado, creen que el Consejo del Banco Central ya está listo para retomar los movimientos en el tipo de interés. “Las condiciones macroeconómicas para respaldar el reinicio del ciclo de recortes de TPM han estado presentes incluso antes de la RPM de junio”, opinó el economista jefe de Coopeuch, Felipe Ramírez.

“El principal argumento para recortar la tasa es que la inflación ha continuado su tendencia a la baja, especialmente el índice sin volátiles, que incluso ha bajado más rápidamente de lo que proyectaba el Central. No se ha visto un traspaso relevante del ajuste tarifario a los precios, que hace algunos meses era el principal riesgo para la inflación”, señaló la economista jefa de Fintual, Priscila Robledo.

“Además, con una demanda interna sólida y un consumo privado al alza, anticipar la baja tendría un efecto limitado, ya que el mercado ya ha incorporado las reducciones y las tasas a largo plazo marcan una senda a la baja”, complementó la economista de Inversiones Security, Marcela Calisto.

De no bajar la tasa, Ramírez ve dos riesgos: que el instituto emisor estaría poniendo un freno innecesario a la economía, con el riesgo de tener que bajar muy rápido después; y que el corredor de TPM perdería utilidad, lo que complejizaría la proyección de la tasa.

¿Y las razones para mantener?

A juicio del gerente de Estudios de Gemines, Alejandro Fernández, existen dos argumentos para no implementar cambios en la TPM.

“Por una parte, la inflación sigue estando excesivamente elevada respecto de la meta y ha avanzado muy poco en la dirección deseada en los últimos meses. Por otro lado, el Banco Central no debería tomar sus decisiones de política en ausencia de un análisis y estimación de lo que ocurre en el exterior”, planteó.

Fernandez sostuvo que no es evidente que la Reserva Federal bajará su tasa en julio y “es riesgoso reducir aún más el diferencial entre la TPM y la Fed Funds Rate (FFR) en un escenario tan incierto y volátil”.

“Dado que el diferencial entre la TPM local y la FFR se encuentra cercana a mínimos históricos (una variable crítica para sostener el equilibrio del mercado cambiario entre el peso chileno y el dólar, el cual ha sido favorable para la tarea antinflacionaria del Banco Central en lo que va del año), y considerando que el consenso del mercado espera que la Fed inicie sus recortes recién en septiembre, estimamos que el Banco Central preferirá esperar al menos hasta la reunión de dicho mes”, planteó, a su vez, el economista y estratega de inversiones para Latam de Zurich AGF, Gustavo Yana.

El gerente de Estudios de Gemines también ve un riesgo en que “se pierda la credibilidad del compromiso antiinflacionario del Banco Central que parece muy deseoso de bajar la TPM con cualquier excusa”.

“En el escenario actual, esto puede llevar a una debilidad en el peso que vuelva a alimentar las presiones inflacionarias. Además, es poco lo que se puede ganar bajando la TPM en 25 pb. ahora versus esperar a septiembre u octubre cuando, ojalá, el escenario puede estar un poco más claro”, cerró Fernández.

IPC negativo en junio y dólar a $ 930 este mes

El sondeo del instituto emisor también reveló que los analistas del mercado financiero local y entidades extranjeras que operan activamente en Chile, esperan que el Consejo mantenga la tasa en la Reunión de Política Monetaria (RPM) de septiembre.

Ya en la cita de octubre, el ente autónomo volvería a bajar el tipo rector en 25 puntos, y en diciembre se optaría por mantener. Así, la tasa de interés cerraría el año en 4,5%.

En un horizonte de 12 meses, la TPM estaría en 4,25%.

En el caso de la inflación, los operadores financieros prevén que alcance un nivel de 3,2% en 12 meses, mientras que en dos años estaría en la meta de 3%.

Por su parte, en el corto plazo, el Índice de Precios al Consumidor (IPC) anotaría una variación mensual de -0,2% en junio y de 0,6% en julio.

Para el tipo de cambio, tanto en siete como 28 días hacia adelante, el mercado proyecta que estará en un nivel de $ 930.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok