La industria bancaria está teniendo un comportamiento hacia la baja en sus habituales buenos resultados.

De acuerdo a las últimas cifras de la Superintendencia de Bancos e Instituciones Financieras (SBIF), en los primeros cuatro meses del año las utilidades del sector totalizaron $ 679.156 millones, versus los $ 814.490 millones del mismo lapso de 2014.

Sólo en abril versus el mismo mes del año anterior, las ganancias bajaron 0,51%, totalizando $ 227.318 millones.

Analizando los principales bancos, todos tuvieron retrocesos en sus utilidades. Las mayores disminuciones del cuatrimestre estuvieron dadas por Santander (-28,6%) y Banco de Chile (-16,7%), que alcanzaron los $ 144.252 millones y $ 173.596 millones, respectivamente.

Por otro lado, un parámetro que mostró un avance a abril, fueron los ingresos por comisiones netas del sistema bancario, que se elevaron en 6,8% versus el mismo lapso de 2014, alcanzando $ 478.317 millones.

De los bancos más importantes del sistema, Security muestra el mayor alza: 32,9% en ingresos por comisiones; BancoEstado 16,6%; Banco de Chile 10% ;y Bci 7%. Santander retrocedió 1,2% en sus ingresos por esta materia.

Dos bancos de retailers también tuvieron un alza relevante en sus ingresos por comisiones netas. Banco Paris tuvo un avance de 85,7% y Banco Ripley hizo lo propio con 46,9%.

La eficiencia de la banca o ratio de productividad medido en gastos de apoyo / resultado operacional bruto, estuvo liderado por CorpBanca y Security; mientras en la parte baja está Santander y Banco de Chile.

Bajo dinamismo en colocaciones

La Asociación de Bancos e Instituciones Financieras (Abif) dice que en abril las colocaciones totales registraron un avance mensual nulo, marcando una expansión real en doce meses de 4,6% sin grandes variaciones respecto de lo que se viene observando desde mediados del año pasado.

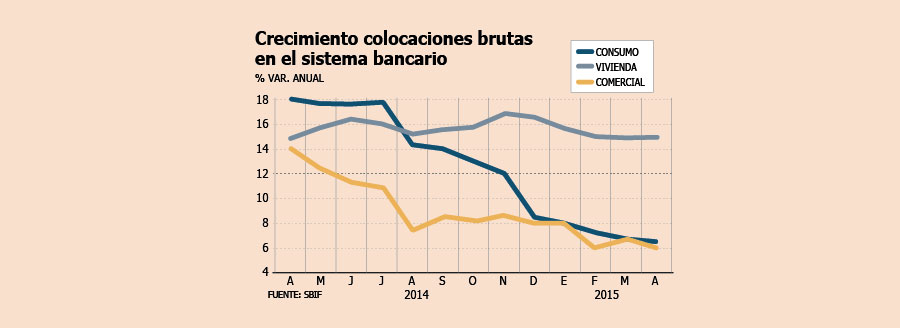

"Se aprecia una debilidad en los segmentos comercial y de consumo, lo que contrasta con el elevado crecimiento del segmento vivienda (ver gráfico), el que ha ido ganando progresivamente mayor importancia relativa y a partir de mediados del año pasado, explica más de la mitad del crecimiento agregado del crédito", sostienen en el gremio.

Asume asimismo que en el primer cuatrimestre se evidencia "un contexto de condiciones crediticias más conservadoras" y agrega que "el crecimiento de la cartera hipotecaria no ha sido impulsado por un relajamiento de los estándares por el lado de la oferta, sino todo lo contrario".

Así lo demuestra, por ejemplo, la disminución del nivel de apalancamiento de las operaciones de vivienda (loan to value). La mediana del LTV ha disminuido de 82% a 80% entre el tercer trimestre de 2013 y el cuarto trimestre de 2014.

"Los estándares crediticios en las operaciones hipotecarias han tendido a ser más restrictivos en el último tiempo", dicen en el gremio, y sostienen que esto reflejaría la precaución que está tomando la banca por un entorno macroeconómico menos favorable, así como las potenciales implicancias de la nueva normativa de provisiones hipotecarias.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok