Buenas noticias. Si bien hace buen tiempo que la industria crediticia está atenta a un eventual aumento en la morosidad -sobre todo en los productos no bancarios-, dada la complicada situación económica que atraviesa el país, los indicadores lejos de crecer, están bajando.

Así arroja el análisis que realizó ICR Clasificadora de Riesgo, en base a tres retailers que analiza, como son AD Retail (Abcdin y Dijon), Hites y La Polar.

El informe sostiene que las empresas de retail en general, sobre todo las que apuntan a segmentos objetivos catalogados como de mayor riesgo (C3-D), tuvieron que evolucionar hacia políticas de crédito más restrictivas, con un control real del riesgo de la cartera, lo que se evidencia en los niveles de morosidad actuales de los retailers clasificados por ICR.

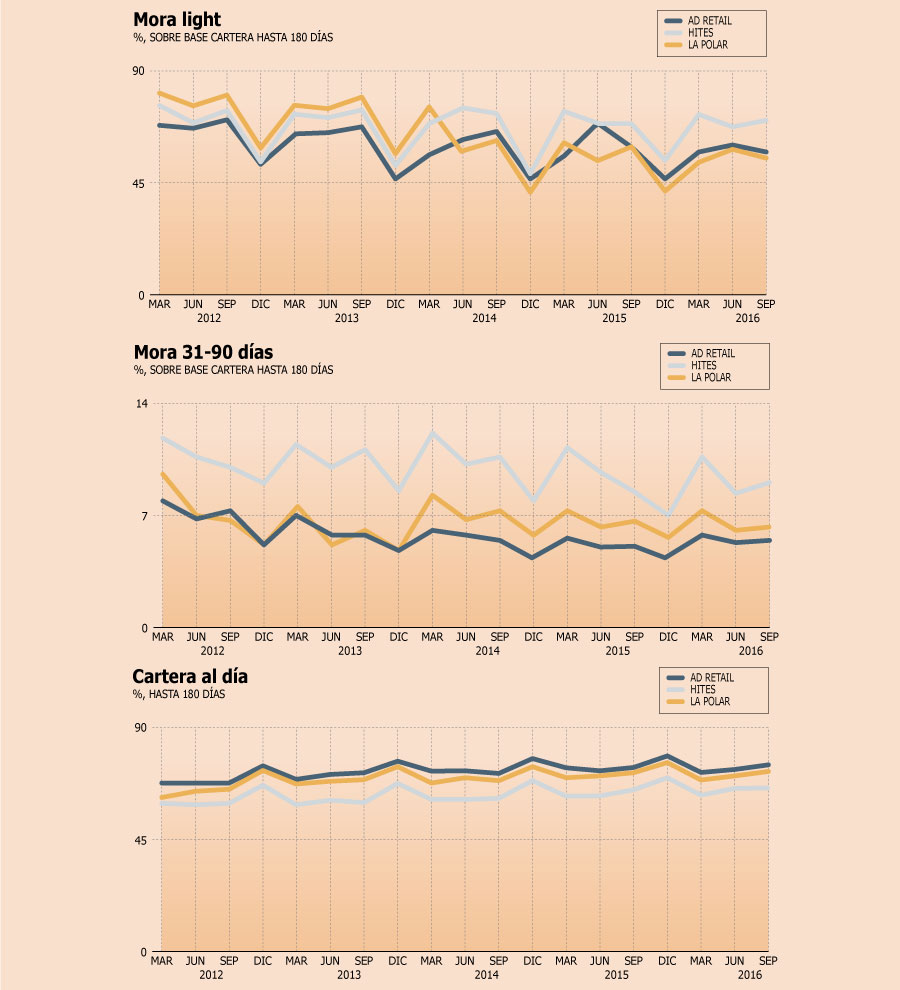

Se explica que, si bien éstos se encuentran muy por sobre los niveles bancarios (dado el segmento objetivo de mayor riesgo), “muestran una clara disminución en los últimos cuatro años”.

Así, la morosidad total de AD Retail varió desde niveles de 28% (a septiembre de 2012) hasta 22% (a septiembre de 2016), Hites desde 36% hasta 31% y La Polar desde 29% hasta 23% en los mismos períodos de medición (ver infografía).

La cartera al día, en tanto, ha aumentado en un par de puntos porcentuales en estas mismas tres empresas, añade ICR, “y las provisiones establecidas por cada uno de ellos permiten cubrir suficientemente su morosidad sobre 90 días”. Esto significa que aun cuando este segmento del retail presente altas tasas de morosidad, las políticas de crédito, en general, los resguardarían de eventuales deterioros de las cuentas por cobrar a sus clientes.

Estos índices de morosidad, a juicio de ICR, “demuestran que los retailers tuvieron un aprendizaje respecto al riesgo de la cartera, donde a la fecha no existe sólo un enfoque hacia mayores colocaciones, sino que también a un control constante del riesgo, donde las empresas clasificadas han alcanzado cierto grado de maduración en este aspecto”.

Tarjetas abiertas

Los clientes de estos comercios (con excepción de Hites) están migrando hacia tarjetas abiertas (como Visa o Mastercard), lo que implica una mayor oferta de productos a su disposición.

¿Qué efecto podría tener eso en la morosidad? Según el análisis, a la fecha no existen datos suficientes que permitan estimar cómo se comportará la cartera de cada uno de los retailers. En todo caso, el impacto dependerá de las políticas de crédito.

“Extensiones masivas de tarjetas de crédito u otorgamiento a los clientes actuales, pero con mayores cupos, podría tener implicancias en el nivel de riesgo de las carteras al modificarse el comportamiento de los clientes”, indica.

A priori, la clasificadora estima que una tarjeta abierta en un negocio financiero bien gestionado podría implicar que los pagos de los clientes ya no se concentrarían principalmente en el último trimestre del año, sino que existiría una eventual disminución del plazo promedio de la deuda, derivando, por tanto, en una cartera al día y morosidades con menor grado de estacionalidad.

“El otorgamiento de la tarjeta de manera masiva o con mayor cupo, podría incrementar las tasas de morosidad respecto a los niveles actuales, con su consecuente impacto en los resultados de compañías que están insertas en una industria de márgenes moderados, y que se encuentran limitadas para hacer frente a eventos contingentes”, concluye ICR.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok