Una diferencia superior al 100% entre la comuna más cara y la más económica en departamentos usados en todo Chile reveló un estudio de Yapo.cl, que analizó los patrones de búsqueda y los precios promedio de propiedades durante el primer semestre de 2025.

En el mercado regional, la demanda de propiedades para la venta no es homogénea: en polos turísticos y costeros, los departamentos lideran las búsquedas, mientras que en ciudades de la zona centro o con perfil residencial, las casas siguen siendo la primera opción. Esto responde a factores como el atractivo turístico, la disponibilidad de servicios, el potencial de arriendo temporal y la oferta de terrenos.

Según el informe de Yapo.cl, en departamentos las 10 comunas con mayor demanda de compra son Viña del Mar, Concepción, La Serena, Antofagasta, Temuco, Iquique, Concón, Valparaíso, Valdivia y Rancagua.

Para casas, el ranking lo encabezan La Serena, Concepción, Viña del Mar, El Tabo, Temuco, Valdivia, Rancagua, Antofagasta, Talca y Puerto Montt.

“En regiones, las preferencias de compra están fuertemente vinculadas al perfil económico y social de cada zona. En ciudades turísticas y costeras, los departamentos se imponen por su rentabilidad y ubicación estratégica, mientras que en comunas agrícolas o industriales las casas son más demandadas por su amplitud y precio”, explicó el gerente de Real Estate de Yapo.cl, Javier Pacheco.

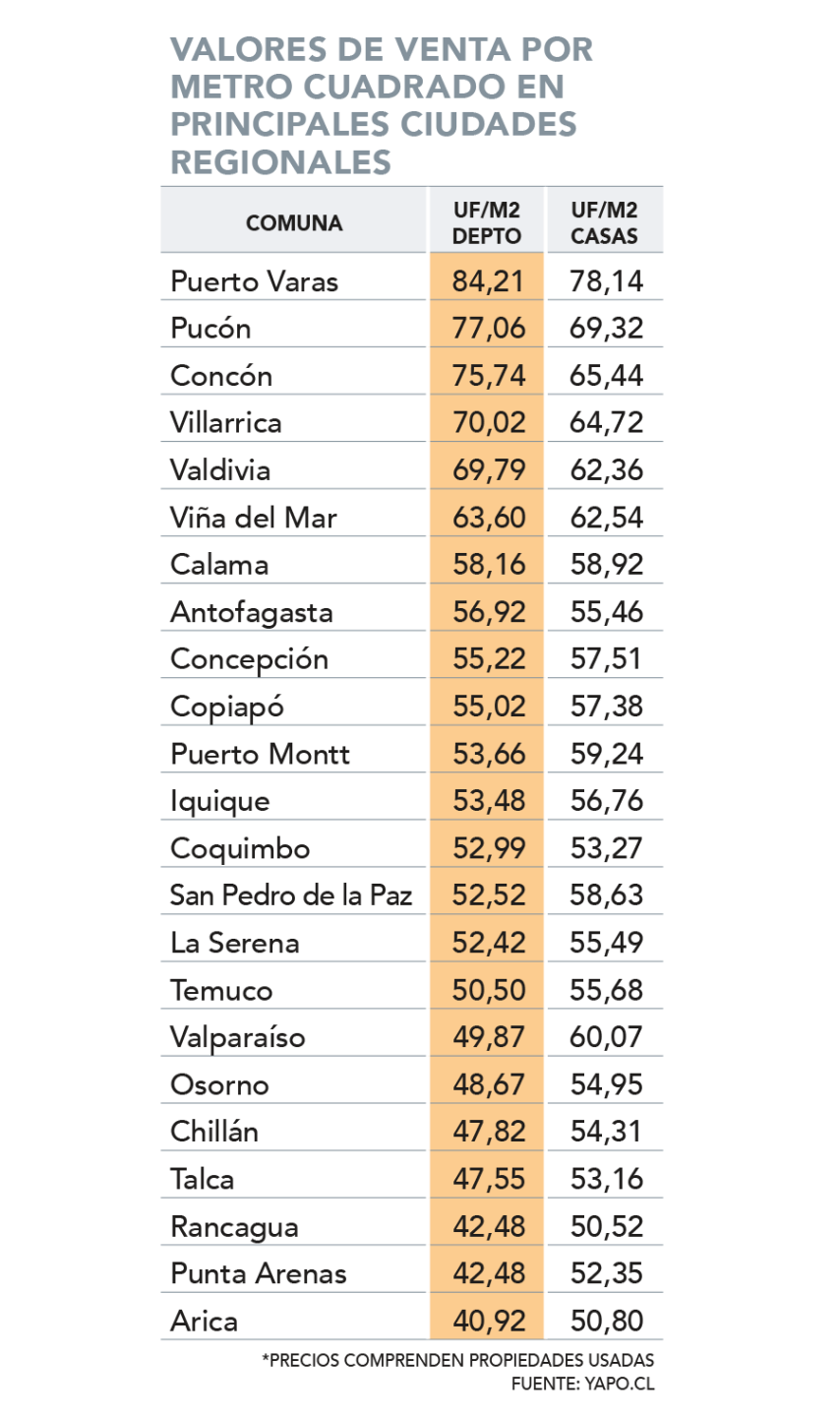

El informe también destacó que la diferencia de precios entre comunas regionales es amplia: en departamentos, mientras Puerto Varas supera las 84 UF/m2, en Arica se ubica en las 40,92 UF/m2.

Arriendos en Santiago

El mercado de arriendos se ha desacelerado en la Región Metropolitana, evidenciado por el aumento en el tiempo promedio de colocación de las propiedades: los departamentos pasaron de 34 a 51 días y las casas de 35 a 53 días al cierre del segundo trimestre, lo que representa un incremento cercano al 50% en ambos segmentos respecto al mismo período del año pasado, según el InfoRenta de Toctoc.

“Si bien hemos observado una desaceleración en comunas del centro y poniente de la capital, el mercado del sector oriente sigue mostrando señales positivas de demanda, absorbiendo a buen ritmo la nueva oferta que está entrando producto de unidades de inversionistas que han comprado en estos sectores”, precisó Daniel Serey.

A nivel general, los precios bajaron un 8% en un año, con un valor promedio de 0,22 UF por metro cuadrado en departamentos, 0,26 UF/m2 en multifamily, y 0,23 UF/m2 en casas.

Esta caída tuvo una mayor incidencia en el sector surponiente -Independencia, Quinta Normal, Estación Central, San Miguel y La Cisterna-, “donde hemos observado una baja sostenida en los precios con el objetivo de mejorar la ocupación, en un contexto de demanda debilitada por un mercado laboral que no repunta, a lo que se suma los el creciente deterioro de la seguridad y las problemáticas urbanas, que reducen la disposición a arrendar”, añadió el ejecutivo.

Por el contrario, en el sector oriente -Las Condes, Providencia, La Reina y Vitacura- los arriendos mantienen una tendencia al alza, con un incremento promedio de 13%, “impulsados por una oferta muy acotada, una demanda dispuesta a pagar por ubicaciones consolidadas, y sumado a un creciente interés de inversionistas”, indicó Serey.

Respecto a la ocupación, la renta residencial no institucional (casas y departamentos) continúa sobre el nivel óptimo considerado en la industria (95%), alcanzando en departamentos un 98,4% y en casas un 99,2%.

En tanto, el estudio evidenció que la ocupación en edificios multifamily “continúa con las tendencias del trimestre anterior, con señales de recuperación en el sector poniente, pero con niveles aún bajos en el norte de la Región Metropolitana”, alcanzando un 92,9%, para edificios en régimen, que corresponden a aquellos edificios que ya llevan más de un año de operación.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}