Por Miguel Bermeo T.

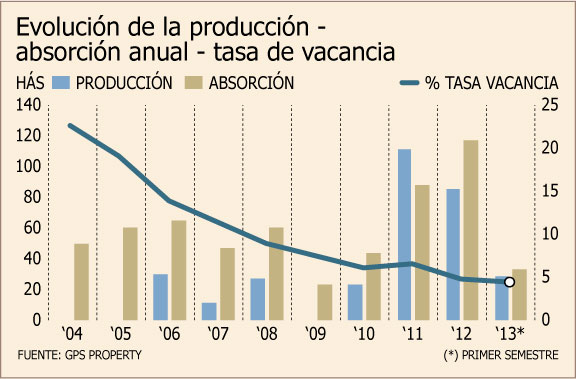

Una tasa de vacancia o disponibilidad de sólo 4,45% mostró el sector de los parques industriales en Santiago al cierre del primer semestre, según datos de GPS Property. De esta forma, el mercado muestra su menor oferta disponible desde, al menos, el año 2004, sumando poco más de 796 mil m2 a disposición, de los casi 18 millones que existen de parques industriales.

Según el reporte, el nivel de disponibilidad “se explica básicamente por las bajas incorporaciones, y por el agotamiento de la oferta en los parques existentes. (…) A manera de ejemplo, parques que presentaban disponibilidad para el estudio pasado hoy no la tienen, éstos son los casos de Enea Fase I y III y Aconcagua I y II”.

La tasa de vacancia disponible a junio se distribuye en 97 lotes que conforman un total de 796.707 m², repartidos en catorce de los 51 parques industriales que conforman el mercado.

En un desagregado, la zona poniente de Santiago muestra la mayor tasa de vacancia, con 420 mil m2; es decir, un 7,85% del total. Sin considerar la zona oriente, que tiene una vacancia nula, la zona norte de la capital tiene la menor disponibilidad proporcional, de 2,47% de su total, aunque en metros cuadrados, la zona sur se quedó con sólo 64 mil m2 a disposición, con una vacancia de 2,88%, dice el reporte semestral de GPS Property.

Además de eso, los precios siguen escalando, llegando a promediar 3,97 UF/m2 al término de la primera mitad del año. La cifra es la mayor del mercado, también el menos de los últimos diez años.

Las mayores diferencias de precio promedio se presentan entre los parques industriales que se encuentran al interior y fuera del anillo Américo Vespucio. “Al hacer esta separación, tenemos que al interior del anillo el precio promedio alcanza a 4,66 UF/m² y fuera del anillo llega a 3,64 UF/m²”, señala el informe. “Si comparamos estos valores con los del cierre del año 2012 tenemos que los precios muestran un incremento que es totalmente consistente con una caída, aunque marginal de la vacancia, dando cuenta una vez más de la relación inversa entre estas variables”, explica Lorena Tapia, gerente de estudios de la consultora.

El primer semestre

La absorción o demanda al primer semestre, alcanzó las 33,06 hás. “Si bien esta absorción es más bien modesta respecto de la que anotó el año 2012 y requiere de un gran incremento para igualarla, no hay que perder de vista que el año 2012 fue la mayor absorción desde 1997”, dice Tapia.

Según el reporte, durante el primer semestre se agregó al mercado de parques industriales el Condominio II de la Fase II de Enea. Esta fase se separó en tres condominios, donde el primero entró en operación el año pasado y para completar esta fase sólo resta la incorporación del Condominio III, que es el más pequeño con 31.510,84 m² y 10 lotes. Por otro, lado la incorporación del Parque Industrial Quilicura–Arrigoni, con 155.164 m², consolida a las comunas de Quilicura y Pudahuel como las únicas con más de 5 millones de m² de Parques Industriales y juntas representan el 59% del total de la superficie de parques industriales existentes a junio de 2013.

Así las cosas, durante el periodo se agregaron 284.743 m² al mercado, totalizando 17.910.306 m², lo que representa un incremento de 1,62% de las superficies.

Lo que viene

Para lo que queda el año, GPS Property espera la incorporación al mercado de la tercera etapa del Parque El Montijo, con 20,6 hás, la que debería estar operativa al término del segundo semestre. A ello, se agregaría el Condominio III de la Segunda Fase de Enea, que incorporará 31.500 m2.

También se espera la comercialización del parque industrial Pudahuel-Noviciado, con 993.385 m2.

Más en el largo plazo se sumaría Ciudad Modelo, el que se desarrollará por etapas, por contar con 400 hás, lo que representará por sí solo un polo industrial. Según la consultora, para hacerse una idea del tamaño de la iniciativa, ésta representaría un 22,5% de la totalidad de la superficie del mercado.

Según la consultora, las expectativas económicas hacen pensar que se podría producir una caída en la velocidad en la tasa de crecimiento de los precios, pero en ningún caso que éstos pudieran descender de los niveles actuales.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok