La ratificación de la tendencia de que los costos de la energía para clientes industriales vienen al alza por diversos cargos es parte de lo que revela la segunda versión del Barómetro de Precios y Costos del Sistema Eléctrico en Chile de la Asociación de Clientes Eléctricos No Regulados (Acenor).

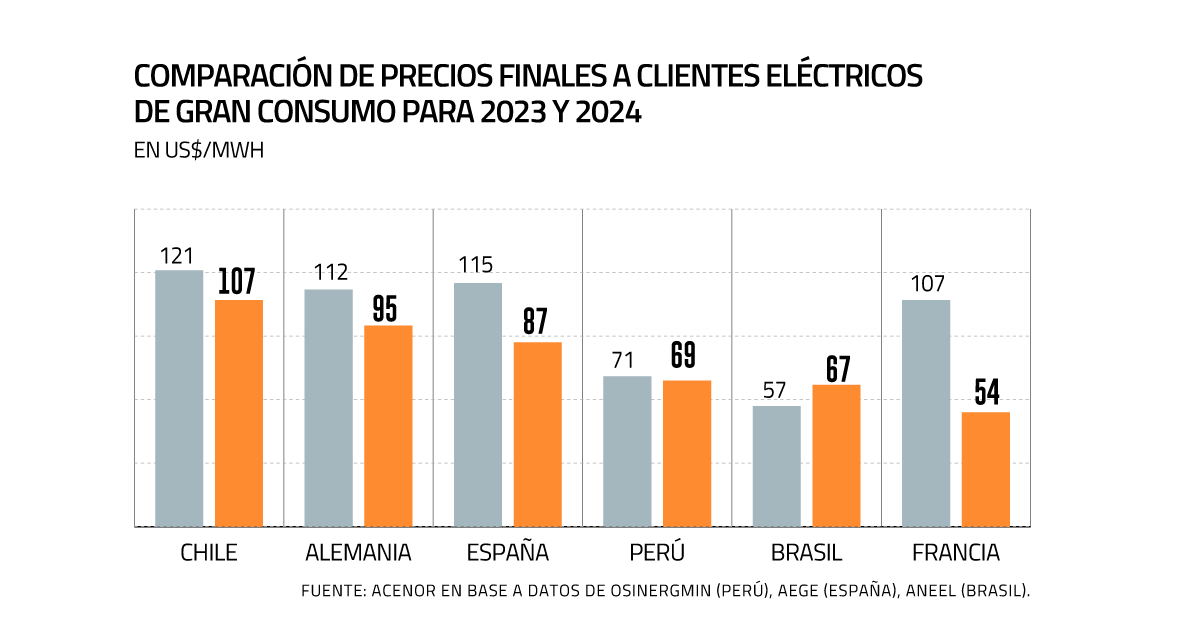

Según se identificó, el costo total de suministro de electricidad en Chile -dentro de lo que se considera energía, potencia y cargos sistémicos, sin considerar el pago de redes de transmisión y distribución- pasó de US$ 63 por MWh en 2020 a un máximo de US$ 185 por MWh en julio de 2022. En 2023, el promedio se moderó a US$ 121 por MWh.

¿Qué ocurrió el año pasado? Alcanzó los US$ 107 MWh y, si bien fue levemente menor que el período anterior, a nivel internacional Chile sigue bajo presión. Esto, ya que el país tiene precios finales de suministro eléctrico un 55% más altos que en Perú, 60% más que en Brasil (país que se incluyó en esta nueva versión), 99% más que en Francia, 13% más que en Alemania y 22% más que en España.

Según detalla el director ejecutivo de Acenor, Javier Bustos, en 2020 Chile tenía precios bastante más competitivos respecto a lo que se observa hoy. En contraste, 2022 y 2023 fueron probablemente los años de mayores niveles de costos.

“A pesar de que se ve de que hay una mejora respecto de 2023, esa mejora parece tener un efecto también más internacional, porque en general todos los países han tenido algún tipo de reducción en los costos de generación, pero finalmente Chile sigue siendo más caro que los países que estamos analizando”, sostuvo.

Para Bustos, la tendencia tiene que ver principalmente con alzas de lo que se paga por transmisión y el aumento de los cargos sistémicos: “Esos son los dos factores que más han aumentado durante estos últimos cinco años”.

De acuerdo al barómetro, los costos de la transmisión (nacional y zonal) aumentaron un 37% desde mayo de 2020 a septiembre de 2024. Esto ha implicado pasar de US$ 12,9 por MWh de costo promedio a US$ 17,7 por MWh. En tanto, los costos sistémicos pasaron de ser un 5% del costo de la energía a alcanzar un 38% en diciembre de 2022. Hoy, dicen, no bajan del 30%.

El gremio plantea que, históricamente, el principal componente de los cargos sistémicos ha sido el pago de servicios complementarios. Sin embargo, desde julio de 2023, el cargo por precio estabilizado para Pequeños Medios de Generación Distribuida (PMGD) ha crecido hasta llegar a ser el principal componente de los pagos laterales durante 2024.

Pero no solo hay cargos de la operación del sistema. También hay costos regulatorios como el cargo por el Fondo de Estabilización de Tarifas (FET).

Medidas frente a la presión persistente

Para el gremio, no se vislumbra un escenario muy optimista de cara a bajar los costos. Dadas las obras que están en construcción, que deberían entrar en operación, más los cambios que se realizaron por la Ley de Transición Energética, Bustos estima que los cargos de transmisión sigan al alza. Por el lado de los cargos sistémicos, en tanto, el que principalmente les preocupa es el cargo por la compensación a los PMGD, porque –dice- puede continuar subiendo.

Sobre el cargo FET “no esperamos que haya mayores variaciones hasta que finalice el fondo de estabilización de tarifas en la próxima década. Por lo tanto, no es que haya una mejora en el corto plazo”, advierte el dirigente.

Respecto al camino para mitigar las alzas, plantea que se debe hacer la expansión de la transmisión más eficiente y que, para eso, hay que reponer la señal de localización y que parte del costo de la transmisión sea asumido por las generadoras. Añade que hay que corregir de alguna manera el régimen de compensación a PMGD, para que no siga siendo una carga para los clientes.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok