En los últimos años, el mundo estuvo marcado por el repunte de los emergentes. Sin embargo, la tendencia ha comenzado a revertirse, y los expertos ahora apuestan a que el segundo semestre estará dominado por los desarrollados, tanto en los mercados bursátiles como en el crecimiento económico.

Por una parte, la Reserva Federal ya anunció sus planes de comenzar a retirar el estímulo. Esto no sólo confirma que la recuperación en EEUU se afianza, sino que actuará como un imán, sacando capitales desde los emergentes y llevándolos a los desarrollados.

Por otro lado, China, que en los últimos años lideró el impulso del crecimiento global, da crecientes señales de que está perdiendo dinamismo.

Los mercados de renta variable de Europa, Asia y especialmente de EEUU se asoman hasta ahora como los principales ganadores, con los índices de Wall Street subiendo más de 12% en lo que va del año. En cambio, las bolsas del MILA, ceden entre 8% y 26%, y el resto de los emergentes, acumulan pérdidas anuales casi como por norma general.

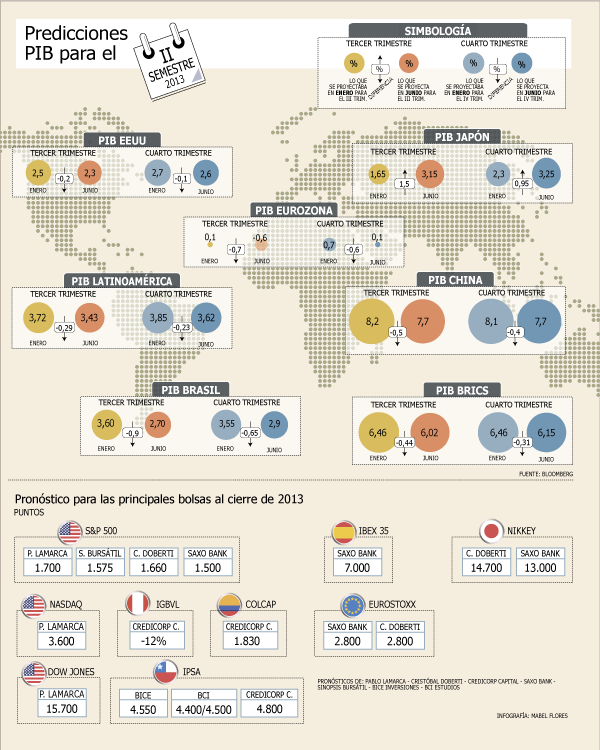

Si las estimaciones de los expertos se cumplen, la tendencia se profundizará y los principales índices de EEUU podrían incluso llegar a cerrar el ejercicio 2013 cerca de los niveles históricos en los que se movieron en la primera mitad del año. Desde Nueva York, analistas estiman que el S&P 500 terminará diciembre en torno a los 1.700 puntos, lo que implica un alza de 5,2% con respecto a su nivel actual.

Muy diferente es el panorama para el IPSA que finalizaría el ejercicio más de 500 puntos por sobre lo que hoy transa, según las estimaciones más optimistas.

Los principales fundamentos de los mercados de renta variable serán los resultados corporativos y las cifras macroeconómicas de los países desarrollados que influirán en la estrategia de salida de la Fed, también asoman riesgos políticos, como los recientes movimientos sociales en Brasil y las próximas elecciones presidenciales en Alemania.

Fundamentos alcistas... pero riesgos en el horizonte

A un día de finalizar el semestre, el IPSA cae casi 8% en lo que va del año y transa por debajo de los 4.000 puntos. Si bien su desempeño está en línea con el resto de los emergentes, los pronósticos indican que finalizará 2013 con cifras azules. Desde BCI Estudios explican que el nivel actual tiene un "castigo" significativo respecto a su nivel fundamental de largo plazo, considerando factores macroeconómicos y de mercado tales como el precio del cobre y del petróleo, además de las proyecciones de IPC, Imacec y BCU-10 (bonos del Banco Central en UF a 10 años). No obstante, advierten sobre el riesgo político de un año eleccionario como este, ya que "varias industrias verán incrementada la volatilidad por la discusión de reformas o nuevas regulaciones". Los rubros más expuestos, señalan, son el de isapres, bancos, AFP y retail, aunque recuerdan que la propuesta de reforma tributaria provoca una mayor incertidumbre en todos los sectores. Con todo, sitúan al IPSA para fin de año entre 4.400 y 4.500 puntos, lo que implica un upside potencial de entre 11% y 13% desde los niveles actuales.

Por su parte, en una actualización de su target price para el selectivo local, en BICE Inversiones rebajaron su estimación inicial de 5.000 unidades a 4.550 para fines de este año. Desde la intermediaria fundamentan su proyección en un ajuste a la baja de las utilidades de las compañías del IPSA en 8,5%, así como en la "incertidumbre tributaria" que podría provocar un impacto en el valor de los activos y planes de inversión. Además, explican que en los próximos aumentos de capital los flujos de emisiones (aproximadamente US$ 1.900 millones) irían a porciones no controladoras, lo que continuaría presionando a la baja los precio de la acciones. Ahora bien, desde Santander GBM sostienen como parte de la estrategia para iniciar la segunda mitad del año se debe "sobreponderar" el sector eléctrico, así como a los papeles que han caído "desproporcionadamente" por temas de flujo o noticias corporativas.

Incertidumbre por estímulos, pero con espacio para subir

Las bolsas más importantes del mercado accionario estadounidense han sido por lejos las protagonistas del año. Sus principales índices marcaron varios récords históricos durante el primer semestre y hoy son los que lideran los buenos rendimientos bursátiles a nivel global. Para el economista jefe de Bice Inversiones, Cristóbal Doberti, aunque el buen desempeño que ha demostrado Estados Unidos en el último tiempo puede llevar a la Reserva Federal a moderar los estímulos monetarios, el S&P 500 "todavía tiene un espacio de crecimiento adicional, más acotado de lo que ocurrió durante el año, pero que podría ser del 3,5% o 4%". Según su proyección, dicho indicador terminaría 2013 en 1.660.

Desde Nueva York, el gerente general de Sinopsis Bursátil, Álvaro Pereyra, sostiene que el S&P 500 rondará los 1.575 al finalizar el año. Lo anterior, explica, basado en "un equilibrio fino entre el crecimiento económico y el programa de liquidez de la Fed, así como los desequilibrios económicos que se han generado en los países emergentes con la caída en los precios de los commodities".

Por su parte, el director y manager de Trading Acciones USA, Pablo Lamarca, toma en cuenta que en EEUU se proyecta un crecimiento de 2,25% para el segundo semestre, lo que lo lleva a concluir que los principales índices bursátiles de EEUU "estarán bastante cercanos a sus máximos anuales". Bajo este escenario, el S&P 500 completará el año en torno a los 1.700 puntos, mientras que el Dow Jones lo hará cerca de 15.700 unidades y el tecnológico Nasdaq en 3.600 puntos.

Presión por los commodities

"En el mejor de los casos terminaremos el año en 0". Ese es el diagnóstico del responsable de ventas internacionales de la corredora brasileña Banco Fator, Rodrigo Campos. El ejecutivo explica que los actuales 47.600 puntos en los que transa el IBovespa, y que lo tienen con una caída acumulada anual de 21,9%, "se debe fundamentalmente a la baja en los precios de las acciones de las compañías más pesadas del índice y que están indexadas a los precios de los commodities", como la minera Vale o Petrobras.

En la intermediaria estiman que, con una moderada recuperación el segundo semestre, donde las mayores oportunidades estarán en los papeles más castigados, el índice puede incluso superar por poco las 60.000 unidades.

El Eurostoxx 50 cerrará con una caída adicional del 10%

No hay consenso sobre cómo se moverán las bolsas del viejo continente. Desde Dinamarca, Steen Jakobsen, director de inversiones de Saxo Bank, espera una caída del 10% en la mayoría de plazas de Europa y un igual retroceso en el Eurostoxx 50, el cual se ubicaría en los 2.800 puntos al final de 2013. "Todas las bolsas estarán bajo presión hasta el final del año, aunque las caídas más pronunciadas las registrarán el Ibex 35, que se situaría en unos 7.000 puntos y las plazas de los países próximos", proyecta.

En la misma tónica, José Carlos Díez, profesor de economía de ICADE de la Universidad Pontificia de Comillas de España, considera que todavía quedan flancos por solucionar en la zona euro, situación que llevaría a sus mercados bursátiles a desempeños peores que los del primer semestre.

Cristóbal Doberti, economista jefe de Bice Inversiones, concuerda con Jakobsen en la cifra con la que cerrará el indicador de la zona euro, aunque es más optimista al advertir que ya existen datos que apuntan a una recuperación económica hacia final del año. En ese sentido, el experto prevé que la zona experimentará un mejor panorama en la segunda parte del semestre.

También desde España, Cristian Balteo, director de organización y análisis de la asesora financiera Capital Value, se muestra más entusiasta. "Proyecto una recuperación de los mínimos de los semana pasada y un cierre de año en positivo, aunque con resultados muy inferiores a los de la bolsa estadounidense debido a la debilidad relativa que tendrá el euro frente al dólar", comenta.

Asiáticas vinculadas al frente externo mejorarán

Las perspectivas también son complejas en Asia. La influencia del entorno y las políticas macroeconómicas de los gobiernos han generado efectos muy diversos en cada una de las bolsas.

Desde Capital Value, Cristian Balteo prevé que los catalizadores que influirán en los mercados serán las inyecciones de liquidez del Banco de Japón, el ritmo de crecimiento de la economía China y la reforma financiera de este país que, de ser exitosa "puede evitar el crecimiento descontrolado de una burbuja financiera".

Desde Dinamarca, Jakobsen espera una caída en el Nikkei de Tokyo, pues estima que finalizará en los 13.000 puntos. Para Doberti, en tanto, dicho índice finalizará el año con alzas, hasta cerrar en 14.700 unidades.

El experto de Bice Inversiones deja en segundo plano las bolsas de economías que dependen en gran medida de su demanda interna y son muy pequeñas (Indonesia, Malasia, Filipinas y Tailandia), donde recomendaron sobreponderar a finales de 2012 y principios de este año, dado que el crecimiento de esos países elevó la rentabilidad de las bolsas por encima del 10% en algunos casos.

Para el segundo semestre, aconsejan cambiarse de estos mercados a otro bloque que es más volátil y está asociado a los ciclos económicos de Europa y Estados Unidos. Al respecto, recomienda tomar posiciones en compañías de Corea del Sur, Taiwán, Singapur y Hong Kong, ya que serán favorecidos por la depreciación de las monedas y los avances en Europa y Estados Unidos.

Perú y Colombia finalizarían el año en terreno negativo, chile se desacopla de la caída

A dos años del lanzamiento del MILA, y pese a que las bolsas de Chile, Perú y Colombia se han transformado en un nuevo polo de inversión regional, lo cierto es que el desempeño bursátil de los tres mercados en el primer semestre estuvo por debajo de los demás mercados emergentes, con caídas de entre 8% y 26,5%.

En el caso de Colombia, en el banco de inversión regional Credicorp Capital estiman que, desde la segunda mitad de 2012 una desaceleración del sector petrolero ha arrastrado al Colcap a ceder cerca de 14% en el año, aunque ciertos "signos de recuperación podrían motivar un buen desempeño durante el segundo semestre". Con todo, destacan que el indicador bursátil cerrará diciembre en 1.830 puntos, lo que implicaría una valorización de 15% desde los niveles actuales, pero una caída acumulada de 0,2% durante 2013. La segunda mitad del año estaría marcada por mejores desempeños de los sectores petrolero, construcción y alimentos.

En el caso del Índice General de la Bolsa de Valores de Lima (IGBVL), que lidera las bajas de las bolsas mundiales con un declive de 26,5%, desde Credicorp Capital proyectan una caída anual de 12%. Desde la intermediaria apuntan como los mayores responsables a las compañías mineras, cuya ponderación en el índice es de casi 50%. No obstante, ven que de la mano de las acciones de empresas ligadas a la demanda interna, la pérdida total del índice se reduciría hacia fin de año.

Por último, en el caso del IPSA chileno, si bien la opinión de la intermediaria es positiva, con el selectivo cerrando el año en 4.800 unidades, "nuestra visión es neutral hasta ver un cambio en los sentimientos del mercado, que podría venir de la mano de una moderación de los discursos políticos, una mejora de los resultados operacionales de las compañías en el segundo semestre y un incremento de los flujos extranjeros que han tendido a salir de los mercados emergentes".

Así, esperan una mejora en los resultados para el segundo semestre de 23% en utilidad neta, liderado por el sector Utilities, Retail y Transporte.

China genera incertidumbre

China comenzó a sembrar dudas a comienzos de año, cuando el PIB se expandió a un decepcionante 7,7%. Los expertos, sin embargo, destacaron que la segunda economía del planeta está haciendo una transición desde un modelo basado en exportaciones e inversión de infraestructura a otro enfocado en demanda interna. Aunque menos explosivo, decían, este modelo sería más sostenible a largo plazo y reduciría las desigualdades.

Sin embargo, los últimos datos revelaron una marcada desaceleración en las manufacturas, que han hecho a algunos dudar de si la economía se está estabilizando o está francamente en declive.

Un factor clave para el segundo semestre serán las alertas sobre un explosivo crecimiento de la morosidad en la banca, que se han incrementado en las últimas semanas. Para evitar que estalle una burbuja de créditos, el gobierno intenta frenar los préstamos. Pero eso implica riesgos. Hace una semana el país estuvo al borde de una crisis de iliquidez, cuando dos importantes bancos se quedaron sin efectivo para operar y tuvieron que recibir ayuda del banco central. Por otra parte, la contracción del crédito inevitablemente significará menor expansión de la inversión y el consumo, y en consecuencia, de la economía. Recientemente, Goldman Sachs, Barclays y HSBC bajaron sus proyecciones para el PIB de 2013 a 7,4%, por debajo de la meta oficial de 7,5%. Esta sería la primera vez que el gobierno no cumpla su objetivo desde la crisis asiática, en 1998.

Los analistas encuestados por Bloomberg, en cambio, están más optimistas. Tras una pequeña desaceleración del PIB a 7,6% en el segundo trimestre, esperan que se repita el crecimiento de 7,7% en el tercero y cuarto. Bloomberg también proyecta que la reciente apreciación del yuan continúe a medida que se convierte en una moneda de referencia, como el dólar. Esto dañará las exportaciones, pero favorecerá las importaciones. Bloomberg proyecta que el yuan llegue a 6,1 unidades por dólar a fin de año, desde 6,21 en el primer trimestre.

EEUU: crecimiento débil, pero ascendente

Tras una expansión anual de 1,8% en el primer trimestre, los analistas encuestados por Bloomberg proyectan que la mayor economía del planeta crezca 1,7% en el segundo. A partir de entonces el producto de Estados Unidos debería tomar impulso para avanzar 2,3% en el tercer trimestre y 2,6% en el cuarto.

La recuperación será modesta y menos dinámica de lo que los expertos proyectaban a comienzos de año, cuando esperaban un avance de 2,6% para el tercer trimestre y de 2,7% para el cuarto. Pero estas correcciones reflejan en gran parte el impacto del ajuste fiscal, a medida que el gobierno de Barack Obama avanza en la tarea de recuperar el equilibrio en las cuentas nacionales. Se esperaba que el ajuste reste medio punto porcentual al PIB este año, pero a la larga dará mayor estabilidad al crecimiento.

Pero la recuperación ya está en marcha. Tanto es así que la propia Reserva Federal ya anunció sus planes para comenzar a retirar el estímulo, a medida que el repunte vaya dando señales de que se está consolidando.

Uno de los pilares de este mayor dinamismo ha sido el sector inmobiliario, que estuvo en el centro de la crisis subprime de 2008, y que en los últimos meses ha dado claras muestras de mejoría, con los precios de las viviendas alcanzando nuevos máximos, y la demanda por créditos volviendo a ver cifras saludables. La importancia del sector estriba además en que es una gran fuente de empleos.

Una de las mayores incógnitas es si las alzas de tasas generada por las señales de que la Fed se apronta a retirar el alivio pueden llegar a descarrilar este resurgimiento inmobiliario. Aunque algunos expertos temen un frenazo, otros advierten que podría dar más impulso, a medida que más hogares se apresuran a comprar viviendas antes de un aumento en los costos.

Otra variable que la Fed seguirá de cerca para su estrategia de salida será el empleo. Los analistas encuestados por Bloomberg proyectan que la tasa de desocupación caerá desde el 7,6% reportado en mayo, a 7,4% en el tercer trimestre y 7,35% en el cuarto.

Brasil se acelera a fin de año

A pesar de recientes datos decepcionantes, se espera que el crecimiento siga apuntalado por las obras públicas que rodean el Mundial de Fútbol de 2014 y los Juegos Olímpicos de 2016.

Bloomberg espera que tras un crecimiento de 1,92% el primer trimestre, el segundo trimestre concluya con una expansión de 2,85%, para acelerarse a 3,35% en el tercero y 3,6% en el cuarto.

También pronostica que el banco central seguirá subiendo su tasa de interés, actualmente en 7,25%. Las expectativas están en torno a un promedio de 8,38% en el segundo semestre.

Esto impactaría en la inflación, que bajaría de 6,6% en el segundo trimestre a 6,4% en el tercero, para cerrar el año con 5,9%, aún así excesivamente alta.

En cuanto al tipo de cambio, Bloomberg no espera mayores variaciones y cree que se quedará en torno a 2 reales por dólar.

En comparación con enero, todos han bajado su pronóstico para Brasil: el FMI (de 4% a 3%), el BM (de 3,4% a 2,9%), Bloomberg (3,5% a 3%), el sondeo del propio Banco Central de Brasil (de 3,30% a 2,46%) y bancos como JPMorgan (de 3% a 2,5%).

Premier da impulso a Japón

La economía japonesa comenzó el año a toda máquina con un crecimiento de 4,1%, una cifra extraordinaria para los estándares nipones. Sin embargo, la expansión se habría moderado a un más modesto 2,85% en el segundo trimestre. No obstante, los analistas encuestados por Bloomberg confían en que las inéditas políticas de estímulo impulsadas por el gobierno de Shinzo Abe volverán a encender los motores en la segunda mitad del año, con un crecimiento de 3,15% en el tercer trimestre y de 3,25% en el cuarto.

El premier sólo estaría aguardando que pasen las elecciones generales de julio para relanzar su plan de tres aristas: estímulo fiscal, flexibilización monetaria y reformas estructurales.

Para la totalidad del año, el Fondo Monetario Internacional elevó su proyección para la tercera economía del planeta de 1,2% a 1,6%, mientras que el Banco Mundial corrigió su pronóstico de 0,8% a 1,4%.

También la devaluación del yen, que impulsa las exportaciones, seguirá avanzando. Tras los 94,22 yenes por dólar del primer trimestre, Bloomberg espera que llegue a 103 yenes en el tercero y a 105 yenes a fin de año, desde los 86,75 con que cerró el cuarto trimestre de 2012.

Eurozona: saliendo del infierno

La recesión más larga en la historia de la eurozona está lejos de terminar. El Fondo Monetario Internacional rebajó sus proyección para el PIB este año de 0,2% a -0,3%, mientras que el Banco Mundial recortó sus pronósticos de -0,1% a -0,6%.

Sin embargo, gracias a la consolidación de las cuentas fiscales, la estabilización o reducción de las tasas de los bonos periféricos y una mejora de la competitividad por la caída de los costos laborales, Bloomberg espera que el cuarto trimestre sea el primero con crecimiento positivo desde fines de 2011.

El sondeo realizado por la agencia entre los expertos apunta a una progresiva mejora. Tras la caída de 1,1% en el PIB del primer trimestre, la contracción se habría acotado a 0,9% en el segundo, para mejorar a 0,6% en el tercero, y pasar finalmente a un crecimiento positivo de 0,1% en el cuarto. La tendencia seguiría ascendiendo además en 2014.

El desempleo, el principal problema que afronta actualmente la región, seguirá escalando, a pesar de la modesta recuperación. La tasa de desocupación que llegó a 12,07% en el primer trimestre y retrocedió a 12,2% en el segundo, volvería a aumentar en el tercero a 12,25%, para alcanzar un récord histórico de 12,3% en el cuarto. De hecho, las cifras de cesantía recién comenzarían a revertirse en el tercer trimestre de 2014.

A diferencia de la Reserva Federal de EEUU, que ya ha dado señales de que podría comenzar a retirar estímulo, el Banco Central Europeo sigue comprometido con apoyar el crecimiento, y la tasa de interés se mantendría sin cambios en 0,5% durante todo el año.

Latinoamérica volverá a acelerar

Latinoamérica partió el año con menos energía. Pero los expertos sondeados por Bloomberg apuestan que esta será sólo una breve pausa en el dinamismo de la región en los últimos años. Tras una expansión de 2% en el primer trimestre, la actividad se habría acelerado a 2,99%, en el segundo trimestre. Y para el tercer y cuarto trimestre proyectan un avance de 3,43% y 3,62% respectivamente.

Sin embargo, hay diferencias en cada país. Oficialmente, Brasil está contando con que las obras del Mundial 2014 revivan la expansión. Tras un crecimiento de 1,92% en el primer trimestre el PIB avanzaría 2,85% en el segundo, para acelerarse a 3,35% en el tercero y a 3,6% el cuarto. Pero, en el mercado están menos confiados, a medida que la escalada de la inflación resta potencial a la economía. La mayoría de los economistas encuestados por el banco central viene bajando sus pronósticos para el crecimiento y subiéndolos para los precios. El propio banco central bajó ayer su pronóstico para el PIB este año de 3,1% a 2,7%, y subió su apuesta sobre la inflación de 5,7% a 6%.

México, en cambio, está ganando velocidad gracias a la mejora en EEUU. Tras un alza de 0,8% en el primer trimestre, se disparó a 3,2% en el segundo, para cerrar con avances de 3,4% y 3,8% en el tercero y cuarto.

Perú, la economía más dinámica de la región en la última década, también comenzó mal el año, con un crecimiento de 4,82% en el primer trimestre. Sin embargo, hacia fines de año ya habría recuperado un ritmo de 6,55%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

<%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir