Por María Ignacia Alvear C.

La semana pasada se publicaron las minutas de la última reunión de política monetaria de la Reserva Federal de Estados Unidos, realizada el 17 y 18 de septiembre.

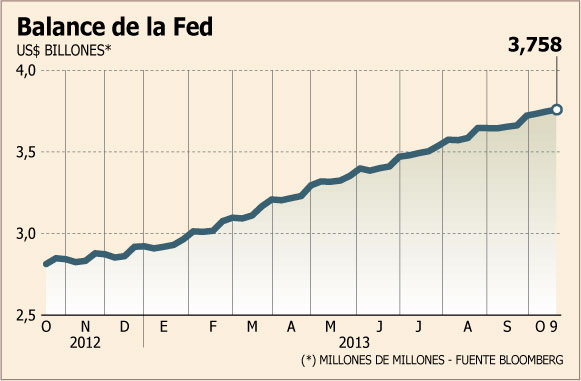

Pese a que el banco central no inició en esa fecha el recorte de su masivo programa de estímulo -como se esperaba- el registro reveló que los miembros del Comité de Mercado Abierto (FOMC, sigla en inglés) de la Fed seguían comprometidos con iniciar la retirada este año.

Sin embargo, en las últimas semanas ha surgido una cuota de incertidumbre adicional para el panorama de la política monetaria, con republicanos y demócratas enfrentándose en el congreso por el manejo de las finanzas públicas.

La falta de acuerdo para aprobar las nuevas partidas presupuestarias antes del plazo final del 30 de septiembre, llevó a la paralización de las oficinas públicas a partir de 1 de octubre.

Este choque, por sí solo tuvo un fuerte impacto sobre el crecimiento del PIB, y por extensión, sobre el análisis de la Reserva Federal. Según expertos consultados por Bloomberg, el denominado shut-down restaba hasta este domingo 0,2 punto porcentual al PIB.

Pero la confrontación de los políticos se extendió también a la aprobación del alza en el techo de la deuda, una batalla con el potencial de empujar a EEUU a un default, hundiendo a la mayor economía del mundo de vuelta a la recesión, y provocando una crisis financiera a nivel global.

Aunque la decisión de la Fed de no iniciar el recorte del estímulo en septiembre provocó sorpresa entre los expertos y más de alguna crítica, desde entonces se ha ido sabiendo que los miembros del comité tenían en mente precisamente los serios impactos de un conflicto en el congreso cuando decidieron esperar.

Y aunque la publicación de la última minuta reveló que el banco central sigue comprometido con el retiro del estímulo este año, las probabilidades de que el ajuste comience en 2013 parecen cada vez menores.

El mes pasado “citamos que la incertidumbre fiscal era un riesgo y este riesgo se ha materializado, por lo que creo que es menos probable (...) que tomemos una decisión de reducir (el programa de compra de bonos) en la reunión de octubre”, dijo el presidente de la Fed de St. Louis, James Bullard, quien este año tiene derecho a voto en las decisiones de políticas de la entidad.

Por su parte, el gobernador de la Reserva Federal, Jerome Powell, reconoció en un discurso el viernes que apoyó “la decisión (de mantener la compra de bonos) como un ejercicio razonable en manejo de riesgo. Los eventos que han ocurrido desde la reunión de septiembre sugieren que las preocupaciones sobre temas fiscales estaban bien fundadas”. El alto funcionario destacó además que hubo temores “legítimos” sobre la solidez de los próximos datos económicos, “los efectos económicos de las condiciones financieras más ajustadas y del frente fiscal”.

Se prolonga la duda

Tras el quiebre de comienzos de mes, las negociaciones en el congreso han avanzado, pero en el mejor de los casos, cualquier arreglo sólo contempla una extensión temporal del límite de la deuda por un par de meses.

Tal como la Fed decidió no actuar en septiembre, anticipando una batalla fiscal en octubre, la autoridad monetaria difícilmente se arriesgará a quitar el pie del acelerador durante el resto del año, cuando la amenaza de un default sólo se ha retrasado.

El presidente de la Fed de San Francisco, John Williams, incluso agregó que un acuerdo presupuestario que involucre más restricción fiscal durante el próximo año podría hacer más probable que el banco central extendiera su estímulo. Importantes recortes en el gasto federal significarían “otro año de arrastre en la economía, y eso apoya la idea de que vamos a necesitar un estímulo monetario por más tiempo”, acotó.

Bullard apuntó también a una segunda variable que introduce más incertidumbre al manejo de la política monetaria, además de lo que ocurrirá en el congreso en los próximos meses. El cierre de las oficinas públicas provocó que una serie de departamentos que elaboran reportes y públican cifras vitales para tomar el pulso de la actividad, como el desempleo, por ejemplo, dejaran de operar.

Por eso, ahora los banqueros centrales se encuentran navegando a ciegas para sopesar sus próximos pasos, y lo más probable es que querrán esperar todavía un tiempo más para tener series confiables de datos económicos antes de tomar alguna medida drástica.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok