Pese a los decepcionantes resultados de Falabella, cuyas utilidades en 2022 se desplomaron 86% respecto al año anterior, los llamados a comprar las acciones del retailer no cesan por parte de las corredoras de bolsa. Tampoco sobre ponderan que el papel concentre la mayor cantidad de apuestas bajistas en la bolsa. Los analistas del mercado prefieren ver el vaso medio lleno y se muestran optimistas respecto del futuro de la multitienda.

En el cuarto trimestre de 2022, Falabella reportó pérdidas de $ 3,43 por acción, muy lejos de las ganancias de $ 8,43 que estimaron los analistas encuestados por Bloomberg.

Falabella es el título con la mayor posición de ventas cortas en la Bolsa -$ 43.128 millones-, lo que quiere decir que tiene el mayor monto apostado a la caída de su valor.

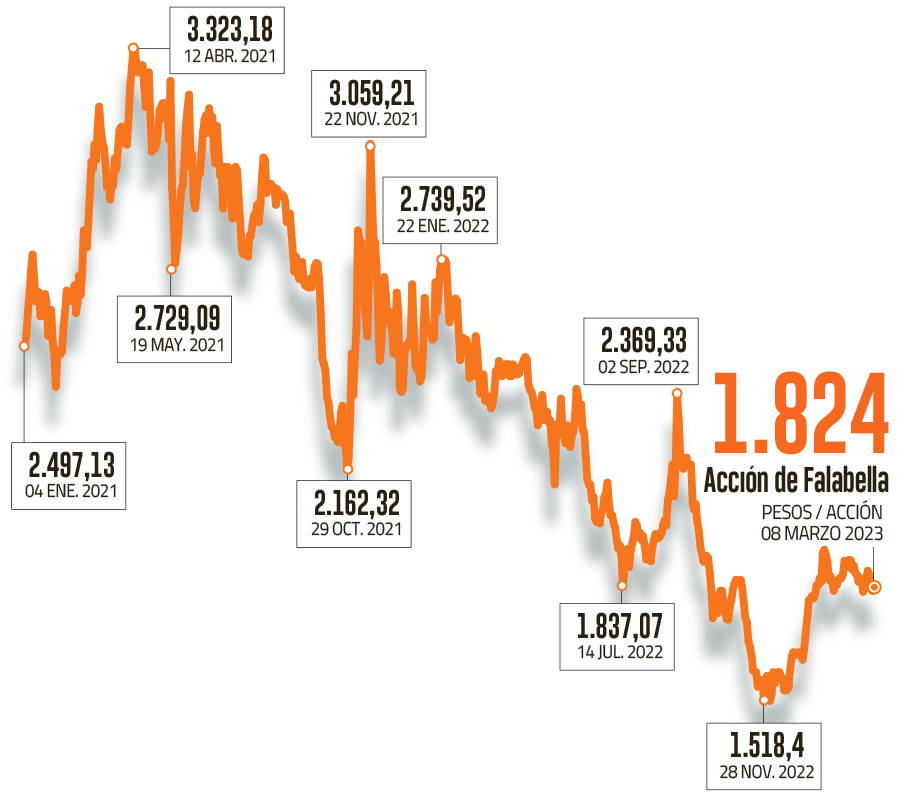

De la mano de estos resultados, la acción de la empresa se hundió 38,23% en el último año. En lo que va de 2023, el papel se ha recuperado 10,55% hasta los $ 1.824, pero aún se mantiene por debajo de su promedio móvil de 200 días.

La apuesta de los especuladores del mercado en contra del retailer es fuerte. Falabella es el título con la mayor posición de ventas cortas en la Bolsa de Santiago -cifra que asciende hasta $ 43.128 millones-, lo que quiere decir que tiene el mayor monto apostado a la caída de su valor.

“Creemos que es mejor esperar a tener claridad para ver el desempeño de Falabella. En particular, vemos riesgo a la baja en nuestras estimaciones para este año, y por lo tanto, aún el flujo de noticias en el papel podría seguir siendo negativo”, dijo la directora de research de Credicorp Capital, Carolina Ratto.

“Si bien consideramos que la operación de retail ha tocado fondo en el tercer trimestre y vemos una recuperación gradual en márgenes hacia adelante, nos preocupan las perspectivas del negocio financiero, que ha mostrado un crecimiento fuerte en los niveles de morosidad”, agregó.

Apuesta por el segundo semestre

A pesar de la fuerte caída en las ganancias de la compañía, la acción de Falabella sigue generando adeptos. De hecho, algunos analistas de la plaza local recomiendan incorporarla en el portafolio de renta variable chilena, como por ejemplo desde las corredoras de bolsa de MBI y Bci, ambas asignándole un precio objetivo (o “valor justo” a 12 meses) de $ 2.400.

“Creemos que la lectura de los datos macroeconómicos, con una inflación que disminuye y esperando que el Banco Central en alguna parte del segundo semestre empiece a bajar la tasa de interés, debiese beneficiar a la acción”, dijo el analista de renta variable de MBI, Horacio Herrera, en una sesión virtual de comentarios sobre la cartera recomendada de marzo, donde acaban de incorporar al retailer en su portafolio.

Sumado al potencial aumento del consumo que implica un contexto de menores tasas, Herrera indicó que la participación de Falabella en Mallplaza también se potenciaría, ya que el valor de los operadores de centros comerciales se favorece directamente con los menores intereses.

“Consideramos que es hora de comenzar a posicionarse en acciones como Falabella, que poseen sólidos fundamentos y expectativas de recuperación hacia mitad de año”, dijo en su último informe de carteras la corredora de Bci.

“Si bien no descartamos algo de volatilidad en el corto plazo por el débil desempeño en resultados del cuarto trimestre de 2022 y expectativas para el primer cuarto de 2023, consideramos que existen fundamentos más que suficientes para una marcada recuperación en el mediano plazo”, agregó.

La firma destacó el retorno esperado de 30% para el año actual (considerando el ratio entre dividendo y valor de la acción), y señaló que Falabella ya habría incorporado en su precio el bajo consumo en tiendas por departamento esperado en el inicio de 2023. Además, apuntó que uno de sus desafíos es consolidar el ecosistema físico-digital y lograr una mayor eficiencia en las operaciones.

Suspenso de JPMorgan

A nivel externo, JPMorgan mantuvo su recomendación de “sobreponderar” la acción de Falabella con un precio objetivo de $ 2.250 después de conocer las pérdidas trimestrales del retailer, aunque las apreciaciones sobre la caída de los resultados aún están en reserva por el banco de inversión estadounidense.

“A pesar de la reiteración del plan de eficiencia para obtener 200 puntos base de ahorro en el margen Ebitda en 2023, esperamos que las acciones estén sometidas a fuertes presiones. Tenemos previsto revisar nuestras estimaciones tras la conferencia telefónica”, dijo JPMorgan sobre Falabella en la última actualización de su cobertura.

Este miércoles, la acción cerró en $ 1.824, anotando una caída de 0,82% respecto del día anterior.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok