Como “ambicioso” catalogó Bci Estudios el programa de canje de bonos impulsado por el Ministerio de Hacienda, que es parte del cronograma de emisiones de la cartera correspondiente al ejercicio 2016, en el marco de la Ley de Presupuesto.

Y los síntomas de este diagnóstico ya se estarían comenzando a notar, luego de que los dos primeros intercambios efectuados por títulos a cinco años fueran declarados desiertos.

Las operaciones mencionadas corresponden a dos intercambios de bonos, el primero, para BTU-5 y BTU-10 concretado el 28 de abril, y el segundo, para BTP-5 y BTP-10 concretado el 4 de mayo. “En ambas operaciones, el intercambio por bonos a 5 años fue declarado desierto”, dice un reciente informe.

De acuerdo a Bci Estudios, hay dos principales razones detrás de este nulo interés de parte del mercado para esa duración específica. La primera, es que existen diferencias de hasta siete puntos base en la valorización entregada por el Ministerio de Hacienda, respecto del rendimiento que presentan los bonos elegibles en el mercado. “Ese castigo hace poco probable que se efectúe el canje”, dice el reporte.

Como segundo factor, menciona el hecho de que las condiciones actuales de mercado hacen poco atractivo intercambiar bonos de baja duración por un instrumento de duración mayor, lo cual es aún más claro en el caso de los instrumentos indexados a inflación, es decir en UF.

“Tal como señalamos en nuestra última recomendación del Informe de Estrategia de Renta Fija, existe atractivo de mantener instrumentos de baja duración en UF, debido a la corrección a la baja que podrían mostrar estos papeles”, agrega.

La osada apuesta de Hacienda

Sin embargo, la nula demanda de estos canjes de bonos, no sería el único desafío para las emisiones soberanas de Chile en el mercado local este año.

De acuerdo al detalle de los programas de colocaciones dado a conocer por la cartera a fines de abril, los bonos a emitir en el mercado local alcanzan los US$ 8.000 millones que tienen como objetivo financiar el presupuesto, además de una estrategia de emisión adicional que busca mejorar la liquidez y profundidad del mercado de deuda chileno.

En este grupo caben los denominados benchmark o intercambio de bonos, en los cuales se encuentran las ya mencionadas emisiones.

La estrategia contempla un canje de instrumentos por hasta US$35.000 millones, emitidos en plazos de 5, 10, 20 y 30 años, tanto en pesos como en UF.

De acuerdo al reporte, “de resultar exitoso este proceso de canje, un efecto secundario –aunque no menos importante- será el alargamiento del perfil de vencimientos, y con ello, se disminuirán las presiones sobre el flujo de caja de corto plazo del Fisco”. Según Bci Estudios, si bien en 2016 no hay vencimientos programados respecto a los bonos vigentes, para los próximos cinco años estiman vencimiento por más de US$10.000 millones.

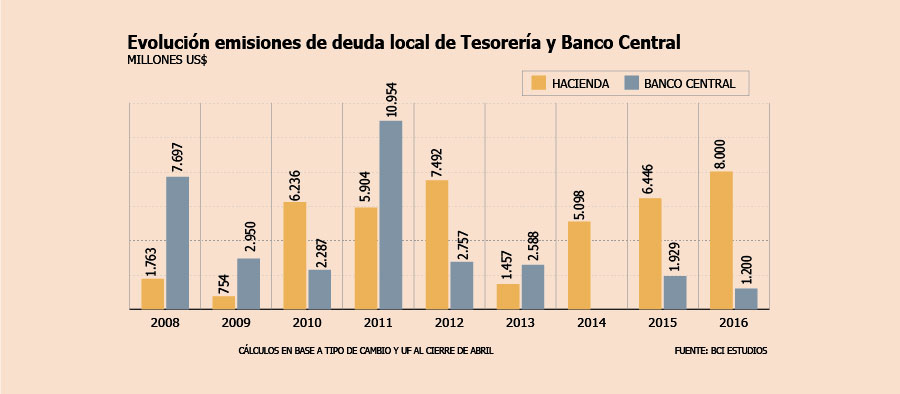

Todo esto se suma a que el plan de emisiones original, de los US$ 8.000 millones, ya está bastante por encima de los programas de colocación de deuda de los últimos años.

La situación tendría relación con dos principales factores, por un lado la dificultad que ha tenido el Fisco para financiar la última Ley de Presupuesto, situación marcada por el contexto actual de debilidad económica que no ha permitido al Estado recaudar los fondos estimados. Por otro lado, el objetivo de Tesorería y el Banco Central de entregarle a únicamente al Fisco.

El cronograma de Hacienda

De acuerdo a la información entregada por el ministerio de Hacienda, la estrategia de emisiones por US$ 8.000 millones que financiarán el presupuesto 2016, contempla cuatro emisiones en UF y cuatro en pesos, las que comenzaron a realizarse el 27 de abril pasado, con un BTP en pesos por $ 700.000 millones a cinco años.

La segunda colocación tendrá lugar el 11 de este mes y contempla la colocación de un bono por 37,5 millones de UF. Y así, mes a mes se hará una emisión, de forma intercalada entre bonos en UF y Pesos, hasta noviembre.

Por su parte la emisión de los denominados bonos benchmark corresponde a 14 emisiones en pesos y 18 en UF, las que se concentrarán entre los meses de abril y julio, en plazos a cinco, diez, 20, y 30 años.

Se trata de colocaciones por US$ 35.000 millones, cuyo objetivo es darle mayor liquidez y profundidad al mercado de deuda local, mediante la obtención de una curva de deuda local más ordenada, que eventualmente facilite la entrada de inversionistas extranjeros.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok