El IPoM de junio del Banco Central introdujo un tono más pesimista respecto al informe de marzo, al no observar una recuperación del dinamismo o que los llamados brotes verdes no hayan florecido, esto debido a la suma de indicadores que muestran una confianza a la baja.

En Bci Estudios en su informe Estrategia de Renta Fija señala que, lo anterior, en conjunto con una estimación de que las alzas graduales de la TPM comenzarán a fines del primer trimestre de 2016 llevarán a agotar las oportunidades de inversión en instrumentos de renta fija que se cotizan en pesos (nominales) y disminuir las que lo hacen en UF (reales).

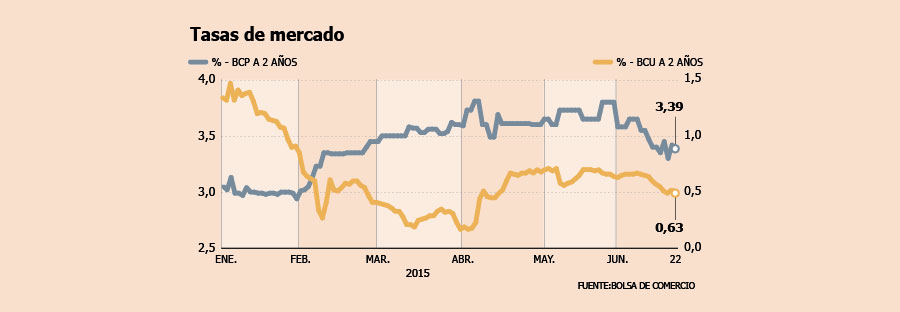

Tras el IPoM de marzo, el cual insinuaba un alza de la política monetaria que se daría dentro de este año, el mercado comenzó a crear una expectativa de un adelantamiento de éstas y que hoy se ubica en noviembre.

“Nuestra visión difiere sustancialmente de este escenario, debido principalmente a la fragilidad que aún muestra la demanda interna y a la incertidumbre respecto a presiones inflacionarias de mediano plazo, sobretodo aquellas provenientes desde al ámbito externo”, comentó el banco en su informe.

Por ello es que en Bci estiman que el primer incremento se hará en el primer trimestre del próximo año, y según lo indicado en el informe, de concretarse, seguirá configurando algunas oportunidades dentro de la parte corta de la curva nominal (pesos).

En este sentido es que indica que en el mercado swap, el cual es un contrato entre dos partes para intercambiar flujos de caja en el futuro, se siguen viendo algunas oportunidades en posiciones reales (en UF) en el corto plazo, ya que la curva nominal se ha seguido ubicando por encima del 3% gracias a las menciones que ha realizado la autoridad sobre el alza de tasas.

Mientras que en los swaps del mercado monetario, aseguró que en el último mes observaron un incremento en las tasas de este instrumento a 360 días, hecho que terminó por agotar las oportunidades que estaban presentes hace algunos meses atrás en la parte corta de la curva nominal (pesos).

En el caso de los bonos base (bonos a tasa de libre riesgo), el banco indica que de concretarse un alza dentro del primer trimestre del próximo año, “se mantendrán algunas oportunidades en la curva real, fundamentalmente en posiciones que acorten los duration”.

Mientras que por el lado real, es decir el de la UF, asegura que una mayor oferta de papeles de más largo plazo, terminará por generar algo de atractivo para estas posiciones.

El escenario de Bci considera que continúa una inflación de un 3,3% anual al cierre de este año, pero además contempla que durante la segunda parte del año, “los registros de inflación deberían tender a ser menores, favoreciendo así una convergencia rápida hacia el nivel meta”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok