Los cinco multifondos de pensiones cerrarán definitivamente su ciclo en 2027, cuando sean reemplazados por los fondos generacionales que se crean con la nueva ley que rige el sistema previsional.

En estos últimos meses, si bien el foco de las AFP ha estado puesto en la implementación de la reforma, también han centrado sus esfuerzos en explicar a sus afiliados las fluctuaciones que exhibieron los multifondos en abril debido a los efectos que tuvieron en los mercados los anuncios arancelarios del Presidente de Estados Unidos, Donald Trump.

Aunque los cinco fondos lograron cerrar el mes con rentabilidades positivas, no estuvieron exentos de los vaivenes del exterior, sobre todo los más expuestos a la renta variable (A y B).

La industria ha hecho llamados para que los afiliados actúen con cautela en materia de decisiones de traspasos entre fondos, teniendo en consideración un horizonte de inversión de largo plazo, como es el objetivo de los ahorros para la pensión.

Según el boletín de multifondos de mayo de la Asociación de AFP, los fondos A y B -que han sido los más afectados por las políticas arancelarias del mandatario estadounidense-, suelen registrar una mayor volatilidad durante escenarios adversos, pero al mismo tiempo, son los que han generado las mayores rentabilidades reales en el largo plazo.

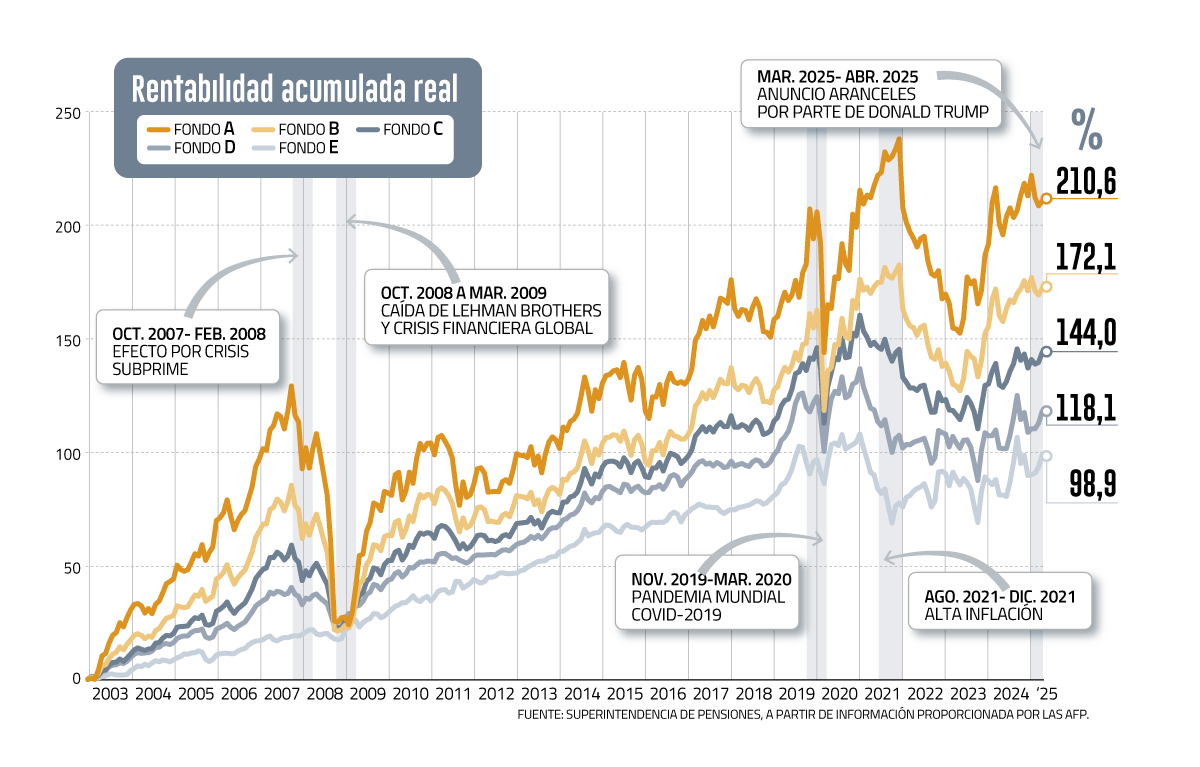

Fondo A acumula retorno de 211% desde su creación

El informe del gremio detalló que, desde la creación de los cinco multifondos, el fondo A presenta una rentabilidad anual de 5,2%, mientras que la del B anota 4,6%.

En cuando al retorno real acumulado desde su creación, el A asciende a 210,6%, lo que equivale a triplicar el valor inicial de una inversión que se mantuvo desde el inicio al final del período de análisis en ese vehículo.

El B, en tanto, suma retornos por 172,1%. En contraste, los más conservadores (D y E), han mostrado menor volatilidad y mayor estabilidad durante períodos de crisis, pero, a su vez, registran retornos más moderados, de 118,1% y 98,9% acumulado real, respectivamente.

Desde la implementación de los multifondos en 2002, la rentabilidad acumulada de los multifondos ha estado marcada por tres eventos macroeconómicos críticos: la crisis subprime de 2008, el Covid-19 y los retiros de fondos en 2020, junto al período de alta inflación posterior.

Estos episodios provocaron fuertes caídas en los mercados globales, afectando significativamente el desempeño a corto plazo de los fondos. “Sin embargo, dada su naturaleza de inversión de largo plazo, estos instrumentos han demostrado su capacidad de recuperarse progresivamente después de cada crisis”, señaló el informe.

Repunte

El estudio reveló que, durante la crisis subprime en EEUU y la posterior crisis financiera global (2007 y 2008), los fondos de mayor riesgo sufrieron caídas pronunciadas, especialmente el A, pero la recuperación se dio en un plazo aproximado de tres años. A fines de 2010, los multifondos más expuestos a la renta variable lograron retornar a los niveles previos a la crisis.

En tanto, tras la pandemia del Covid-19 y los retiros de fondos de pensiones, los multifondos experimentaron un repunte aún más acelerado.

En menos de un año, el fondo A no solo recuperó su caída, sino que además alcanzó nuevos máximos, lo que reflejó tanto la rápida reacción de los mercados, como el efecto de las políticas de estímulo implementadas a nivel global, según estableció el estudio.

Luego de eso, la alta inflación e incertidumbre política en 2022 provocó una nueva contracción de la rentabilidad de todos los fondos, con un impacto particularmente fuerte en los que están más expuestos al mercado accionario.

“A diferencia de las crisis anteriores, la recuperación en este caso ha sido más lenta y parcial, debido principalmente al persistente entorno de tasas de interés elevadas y a un ajuste más gradual de las expectativas del mercado”, señaló la Asociación de AFP.

Sin embargo, el gremio destacó que los fondos más riesgosos están cerca de recuperar la rentabilidad acumulada previa a este evento.

Estrategia de largo plazo

De acuerdo con la estructura de los multifondos, los más riesgosos están orientados a personas más jóvenes, cuyos ahorros persistirán por largos años en sus cuentas de capitalización individual, mientras que los más conservadores están pensados para aquellos más prontos a la jubilación.

Para el gerente de estudios de la Asociación de AFP, Roberto Fuentes, pese a las fluctuaciones económicas de corto plazo, los fondos de pensiones han demostrado históricamente una notable capacidad de recuperación tras períodos de crisis.

“Los fondos de pensiones deben evaluarse en el largo plazo y es importante entender que los cambios de fondos deben considerar la edad o tiempo que resta para pensionarse”, explicó.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok