El presidente estadounidense, Donald Trump, se alista para inaugurar esta noche las celebraciones por el Día de la Independencia. Pero en el mercado el ánimo es algo más sombrío. La encuesta ADP de creación de empleo privado encendió ayer las alarmas al reportar la primera contracción desde marzo 2023.

El mercado se prepara para que dentro de unas horas el Departamento de Trabajo reporte un deterioro del mercado laboral, con un aumento de la tasa de desempleo de 4,2% en mayo a 4,3% en junio.

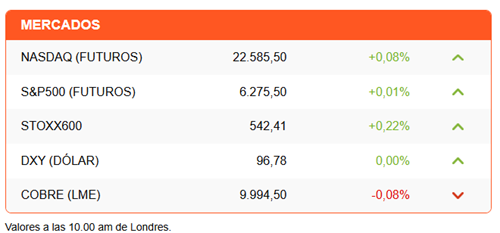

La desaceleración, sin embargo, podría ser bienvenida, pues fortalece el argumento a favor de un recorte de tasas de parte de la Reserva Federal en su reunión de julio. Eso explicaría las alzas en los futuros de Wall Street, siguiendo una positiva apertura en Europa. El dólar se mantiene estable en su menor nivel en más de tres años.

Trump ha intensificado su campaña contra el presidente de la Fed, Jerome Powell. Anoche, en un post en su red social, llamó a su renuncia “inmediata”. La campaña contra Powell suma otras voces. Bill Pulte, empresario nombrado regulador del mercado hipotecario por Trump, presentó una solicitud para que Powell sea investigado y destituido acusando que mintió en su testimonio ante el Senado respecto a los trabajos de renovación del edificio de la Fed.

Pero el mercado tiene otros temas en su agenda y evita una reacción a la amenaza. En su lugar, mantiene la mirada puesta en el Capitolio donde la reforma tributaria y fiscal de la Casa Blanca enfrenta una larga jornada de votación en la Cámara de Representantes. Durante la madrugada de hoy, los republicanos sortearon la resistencia interna y aprobaron el procedimiento que les permitirá llevar el proyecto de ley de casi 1.000 páginas a votación hoy.

También se esperan los detalles del acuerdo comercial que EEUU habría alcanzado con Vietnam. Trump anunció que Vietnam habría aceptado eliminar todos los aranceles para los productos estadounidenses. Además, Vietnam recibiría un arancel de 20% (en lugar de la amenaza de 46%) para sus productos y de 40% para los bienes que usen su país como tránsito hacia EEUU. Esta última medida podría provocar una respuesta de China, que advirtió no aceptaría negociaciones entre EEUU y otros países que atenten directamente en contra de sus intereses.

Fuera de EEUU, el mercado londinense ha sido el protagonista en las últimas 24 horas. Ayer, los bonos y la libra esterlina fueron duramente castigados tras generarse dudas de la continuidad de la canciller (ministra de Finanzas) Rachel Reeves. El gobierno del laborista Keir Starmer está bajo renovada presión del mercado, después de que diera marcha atrás en sus planes de reducir el costo de las ayudas sociales, sumando unos 5.000 millones de libras esterlinas al déficit por cubrir. Tras la reacción del mercado, Starmer tuvo que confirmar a Reeves en el cargo en una entrevista con la BBC.

El cobre también captura la atención de los analistas. El metal retrocede levemente en Londres tras superar brevemente los US$10.000 por tonelada. La acumulación de inventarios en EEUU, ante la amenaza de una próxima alza de aranceles, está agravando la estrechez de suministro en otros mercados. En el Comex, el cobre cotiza ya en US$5,18 por libra.

Diario Financiero titula su portada por la apuesta de Ludmin Mining por Chile para convertirse en uno de los 10 mayores productores de cobre del mundo. Otro titular destaca el avance de los fondos de small cap por encima del IPSA. Además, la deuda pública se consolida por sobre el 41% del PIB.

ATENTOS A:

- 07:30 El BCE publica la minuta de su última reunión de política monetaria.

- 08:30 También el Banco Central publica la minuta de su reunión de política monetaria de junio.

- 08:30 EEUU reporta su informe del mercado laboral de junio, con cifras de empleo no agrícola y la tasa de desempleo. También se publica la balanza comercial de mayo, el reporte semanal de subsidios por desempleo.

- 10:00 Analistas esperan que el ISM reporte un repunte del índice PMI de servicios en junio. También se publican cifras de órdenes de fábrica de mayo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok