El Banco de Japón es el primero de los grandes centrales en hacer oficial lo que el mercado ha dicho durante las últimas semanas: la incertidumbre es paralizante. En su argumento para mantener la tasa de interés en 0,5%, el BOJ citó la “gran incertidumbre” inyectada por las políticas arancelarias de Donald Trump.

Se espera que el Banco de Inglaterra adopte una acción y tono similar cuando anuncie su decisión mañana. La pregunta que domina en el mercado a esta hora es qué hará y, sobre todo, cómo modificará sus proyecciones la Reserva Federal.

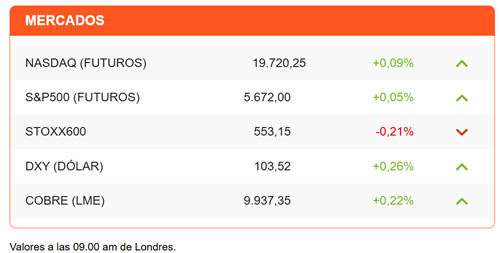

Los futuros de Wall Street operan con alzas moderadas, tras pérdidas de más de 1% en la sesión de ayer. Las acciones europeas operan con pérdidas, siguiendo una sesión mixta en Asia.

El dólar repunta, impulsado más por noticias que debilitan otras monedas -la decisión del BOJ o una nueva crisis política en Turquía- que por una renovada apuesta por EEUU.

El cobre extiende sus avances y ya supera los US$ 5 por libra en el Comex. El metal tiene un alza moderada en Londres, pero avanza hacia los US$ 10.000 por tonelada.

Llegan muchos titulares desde Europa, pero las miradas están concentradas en la Fed. Se da por sentado que no habrá un movimiento de la tasa de interés. También se está asumiendo que el emisor estadounidense asumirá una postura de “esperar y ver” ante la incertidumbre reinante.

El foco está en el tono de su comunicado, respecto a cuánta desaceleración económica están dispuestos a soportar antes de retomar los recortes de tasas.

A pesar de cifras mejores a las esperadas y señales de repunte en las ventas de retail y producción industrial y de manufacturas en febrero, la palabra “estanflación” sigue presente en los comentarios.

Los inversionistas esperarán encontrar respuestas en las nuevas proyecciones que publicará la Fed junto con su comunicado. El famoso dot plot no solo ofrecerá una guía sobre el nivel de la tasa de interés, también podrían actualizarse el crecimiento y el desempleo esperado.

¿Será que la Fed también ve una desaceleración del crecimiento y una inflación (y tasas de interés) mayores a las previamente esperadas a consecuencia de las políticas de Trump? Tal escenario podría agravar las pérdidas recientes en el S&P500.

Para algunos, las proyecciones de la Fed y el discurso de Powell serán una nueva prueba a la independencia del emisor, en momentos en que la institucionalidad está siendo desafiada por la Casa Blanca.

Fuera de EEUU dominan los titulares políticos. En Alemania, el Bundestag aprobó el paquete de reforma constitucional y financiamiento que tanto ha entusiasmado al mercado (escuchen el podcast de ayer para más detalles).

Pero el entusiasmo se debilita en la sesión de hoy ante el escaso avance en las conversaciones para un cese al fuego de 30 días en Ucrania. Tras una llamada de dos horas con Donald Trump, Vladimir Putin rechazó la propuesta y solo ofreció una pausa en los ataques a la infraestructura energética de Ucrania. Líderes europeos intentaron destacar el anuncio como un “primer paso” y Trump intentó presentarlo como un éxito, pero es imposible ocultar la decepción por la falta de un real avance hacia un fin de la invasión rusa.

El escenario político para Europa se complica además con las noticias que llegan desde Turquía, miembro de la OTAN y uno de los poderes militares más poderosos de la región. La policía turca detuvo esta mañana al alcalde de Estambul, Ekrem İmamoğlu, el principal rival político del presidente Recepp Tayyip Erdogan. Hay una nueva ola de represión política en Turquía, con detenciones también de periodistas y académicos.

La lira turca cayó hasta 10% respecto al dólar, arrastrando con ella a otras monedas emergentes.

En la región, Brasil tiene en agenda la decisión de política monetaria del Copom. Se espera que el emisor cumpla con el anunciado ajuste de 100 puntos base que lleve la tasa a 14,25%. Hay dudas sobre las próximas reuniones, pero las últimas encuestas a los operadores financieros muestran que esperan alzas por otros 75 puntos base este año.

Diario Financiero destaca que el PIB de Chile cierra 2024 mejor a lo previsto y sienta el camino para otro año de crecimiento sobre el 2%. El titular principal reporta que los acreedores de WOM tomarían control de la compañía a fines de esta semana. También se destaca el análisis de Scotiabank sobre la necesidad de SQM de aumentar capital.

ATENTOS A:

- La Cámara de Diputados en Argentina vota el decreto del Gobierno para el acuerdo con el FMI.

- 15:00 La Reserva Federal anuncia su decisión de policía monetaria y presenta sus nuevas proyecciones, seguido por la rueda de prensa de Jerome Powell.

- 16:00 Argentina publica datos del PIB al cuarto trimestre.

- 18:30 El mercado espera que el Copom brasileño avance con una nueva alza de 100 puntos base, que deje la tasa de referencia en 14,25%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok